이 기사는 8월 17일 오후 3시08분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 기자 = 뉴욕증시의 변동성 지표인 VIX는 현지시간 8월16일 1.94% 오르며 16.78을 나타냈다. 꿈틀하기는 했지만 VIX는 여전히 지난 3월 고점인 26.52, 그리고 작년 10월 고점인 33.63에 크게 못미치고 있다.

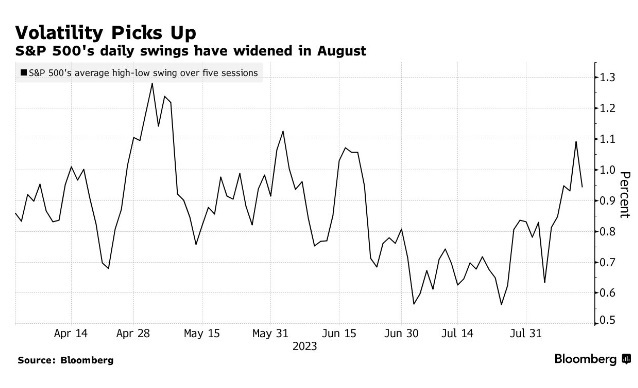

상대적으로 차분한 VIX와 달리 뉴욕증시의 일중 변동폭은 8월 들어 커지고 있다(아래 블룸버그 차트 참고).

이달 들어 신용평가사 피치의 미국 신용등급 강등과 미국 국채시장 수급 우려(예상을 웃돈 미국 재무부의 국채 발행 계획), 이에 따른 미국 국채 수익률의 상승 그리고 중국발 리스크 등 굵직한 재료가 있었지만 기술적으로는 이미 딜러들의 `네거티브 감마`포지션이 시장 출렁임을 부채질하고 있을 수 있다.

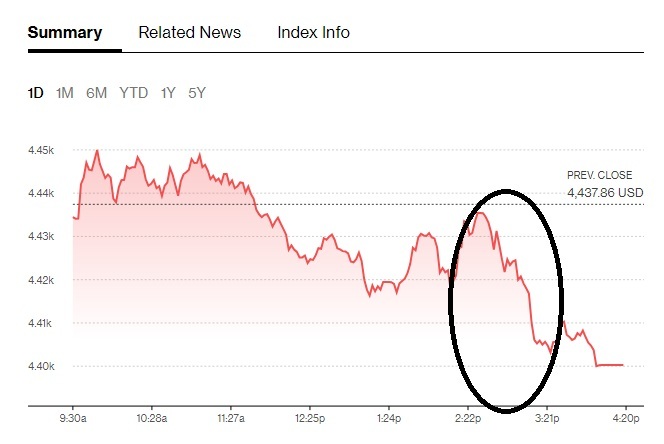

현지시간 8월16일 뉴욕 증시 마감무렵에 S&P500지수의 낙폭이 빠르게 확대된 배경으로도 이 요인이 거론되고 있다.

딜러들의 감마 포지션 전환에 따른 위험을 경고한 골드만삭스의 매니징 디렉터 스콧 루브너(Scott Rubner)는 보고서에서 "시장 움직임이 악화되고 있다. 더 이상 잠잠하지 않다"고 밝혔다. 이어 "이는 (지난 7월까지와 선을 긋는) 새로운 것"이라고 했다.

만일 죽어있던 시장의 변동성이 실제 솟아오르기 시작한다면 이와 짝을 이뤄 따라다니는 게 `볼마겟돈(Volmageddon)` 재현에 대한 우려다. 볼마겟돈은 변동성(Volatility) 폭발이 불러온 아마겟돈(Amageddone)적 시장 충격을 의미한다.

변동성(VIX)이 몹시 안정적으로 가라앉아 있는 상황에서는 리스크 패리티 (Risk-Parity) 전략을 구사하는 알고리즘 펀드들은 안정적으로 위험자산(주식) 비중을 늘려나간다. 그러다 변동성이 갑자기 치솟게 되면 이들 펀드들은 자동적으로 위험자산의 비중을 줄이며 포트폴리오내 위험 균형을 유지하려 든다.

그렇게 증시 변동성 확대가 리스크 패리티 펀드들의 주식 매물을 낳고 이게 다시 변동성을 키우며 시장 매물을 더 불러오는 악순환이 지난 2018년 1~2월 뉴욕 증시를 공포로 몰아넣었던 `볼마겟돈`이다.

물론 이는 어디까지나 최악에 최악의 가정을 더한 리스크 시나리오다.

다만 골드만의 루브너에 따르면 리스크 패리티 알고리즘 펀드와 시장 추세를 추종하는 CTA 계열 펀드들에 의해 한바탕 홍역을 치러야 할 위험은 계속 잠복해 있다.

루브너는 "S&P500지수의 후퇴가 계속되면 변동성과 모멘텀 시그널에 기초해 자산배분을 조정하는 시스테믹 머니 매니저의 주식시장 탈출(Exodus 주식 매도)을 촉발할 수 있다"며 그 1차 인계철선으로 S&P500지수의 50일 이동평균선을 꼽았다.

그리고 루버느의 경고 이후 (지난 11일자 보고서 이후) S&P500지수는 이미 50일 이평선(4449.15) 아래로 밀려나 있다.

간밤 S&P500 지수는 0.76% 내린 4404.33에 마감했는데 50일선 탈환이 3거래일 연속 무위에 그치면서 장 마감 무렵에 낙폭을 빠르게 확대했다. 퀀트 분석가들 사이에서는 부풀어 오른 제로데이 옵션과 딜러들의 델타헤징이 하방으로 시장 변동성을 키웠다는 감상평이 나왔다.

루버느의 모델에 따르면 알고리즘 펀드와 CTA의 매물을 촉발할 2차 인계철선은 S&P500의 100일 이평선 부근의 4278이다. 그는 S&P500이 이 레벨을 뚫고 내리면 CTA 계열의 중기 모멘텀이 네거티브로 돌아설 수 있다고 했다. 더 많은 주식 매물이 출회될 위험이 있다는 이야기다.

"이것은 지금 여기서 벌어지는 테마다. 시장이 굴러내릴 경우 포지셔닝과 룰(시스템적 매매)에 기반해 방향을 가속화할 촉매제가 도사리고 있다. 변동성은 더 이상 (벤치에서 팔짱을 끼고 있는) 코치가 아니다. 경기장에서 뛰고 있는 선수다" - 루버느.