작년 말 4.00% 예금 금리, 3월 3.72%로 떨어져

"신규 대출 보수적…수신도 자연 감소"

[서울=뉴스핌] 한태희 기자 = # DB저축은행은 지난해 12월부터 신용평점 701점(나이스) 이상인 고객 대상으로만 '드림 빅 신용대출'을 내주고 있다. 이 대출은 원래 신용평점이 600점 넘으면 신청할 수 있다. 하지만 DB저축은행은 대출 문턱을 높여 신용평점 601~700점 구간인 사람에게는 대출을 내주지 않고 있다.

저축은행이 연체율 상승 등으로 건전성에 빨간불이 들어오자 영업을 확대하지 않고 위험 관리에 들어갔다. 대출을 옥죄며 위험 요소를 줄이고 예금 금리도 내려 예대 마진을 확대해 수익성을 개선하고 있다.

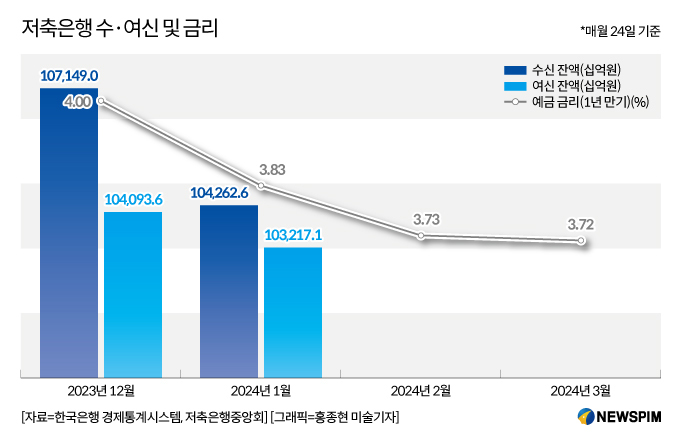

1일 한국은행과 저축은행중앙회에 따르면 지난 1월 저축은행 여신(대출) 잔액은 103조2171억원으로 한 달 전인 지난해 12월(104조936억원)과 비교해 8765억원 감소했다. 이 기간 수신(예금) 잔액은 107조1490억원에서 104조2626억원으로 2조8864억원 줄었다.

한 저축은행 관계자는 "신규 대출을 보수적으로 하고 있다"며 "대출 규모를 늘리지 않으면서 수신도 자연스럽게 줄이고 있다"고 설명했다. 이어 "과거와 같이 예·적금 금리를 높여 자금을 유치할 시기는 아니다"라고 덧붙였다.

저축은행이 고물가·고금리가 길어지는 상황에서 경영 전략상 대출 및 예금 감소를 유도했다는 취지다. 이는 저축은행 예금 금리 하락으로 이어졌다. 지난해 12월 연 4.00%였던 1년 만기 예금 금리는 지난 3월 3.72%까지 내려왔다.

저축은행이 비상경영에 들어간 이유는 지난해 9년 만에 적자 전환 및 연체율 상승 등 건전성이 악화한 데 있다. 저축은행중앙회에 따르면 지난해 저축은행은 5559억원 순손실을 기록했다. 지난해 말 기준 연체율은 6.55%로 전년(3.41%) 대비 3.14%포인트(p) 올랐다. 고정이하여신비율은 7.72%로 1년 사이에 3.64%p 상승했다. 고정이하여신은 3개월 이상 연체하거나 원리금 회수가 어려운 부실채권이다.

저축은행중앙회는 "부동산 경기 위축 등 경기침체 영향으로 건전성이 다소 악화하고 당기순손실이 발생했다"며 "업계는 비용 절감 및 시장상황에 맞는 신규 영업 등을 통해 경영 실적 개선을 위한 노력을 적극 추진 중"이라고 설명했다.

한편 이달 금융감독원은 지난 1분기 저축은행 실적이 공개되면 현장 점검에 나서 경·공매를 통한 연체 채권 정리가 적극 이뤄지는지 살펴볼 예정이다.

ace@newspim.com