이 기사는 4월 11일 오후 4시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 =

4. 작년 여름과 가을의 데자뷔

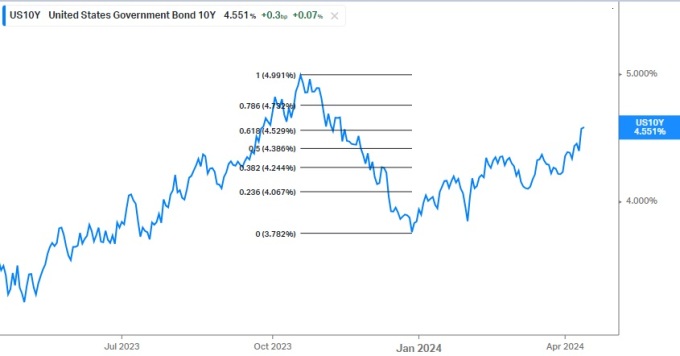

올 들어 국채 시장 흐름은 작년 여름과 가을을 닯아가고 있다.

작년말 3.8%를 밑돌기도 했던 10년물 금리는 어느새 라운드 넘버인 4.5%를 넘어섰다. 이 레벨은 심리적으로나 기술적으로나 중요하다. 피보나치 되돌림선을 그어보면 10년물 금리는 작년 10월 고점에서 12월 저점까지 낙폭의 50%를 되돌린 데 이어 61.8% 되돌림선(4.5% 부근) 위로 올라섰다.

기술적으로 다음 타깃인 4.71~4.73%까지 추가 상승 가능성이 열려있다.

그간 국채 금리 오름세(국채 매도세)가 급했던 만큼 단기적으로 숨을 고르는 구간은 필요할 것이다. 미국 2년물과 10년물의 14거래일 상대강도지수(RSI) 지수는 국채 시장이 단기 과매도 영역에 다가섰다는 신호를 보내고 있다. 조만간 시장 금리의 되돌림이 나타나도 이상할 게 없다. 투자은행들 사이에선 10년물 금리가 4.5%를 넘어선 구간에서는 매수로 대응하라는 조언도 여전히 자리한다.

다만 좀 긴 호흡에서는 매크로 측면의 불확실성이 여전히 발목을 잡고 있다. 고용과 물가지표가 두어달 더 견고한 흐름을 반복할 경우 연준 통화정책 경로에 대한 시장 전망이 전면 수정될 위험이 도사린다.

물론 시장은 이미 연준 금리인하에 대한 눈높이를 대거 낮춰 잡았다. 그러나 향후 매크로 동향에 따라서는 래리 서머스 등이 주장했던 `금리인하 불발(No cut)` 혹은 `재인상(re-raising)` 위험이 유의미한 확률로 다가올지 모른다.

미국 재무장관을 지낸 서머스는 전날(4월10일) 블룸버그 TV에 출연해 "그 위험(연준의 금리 재인상 위험)을 진지하게 받아들이라"고 경고했다. "3월 CPI는 연준의 다음 행보가 금리인하가 아닌 금리인상이 될 가능성을 높였다"며 그렇게 될 확률(연준의 다음 행보가 금리인하가 아닌 인상이 될 확률)이 15~20%"라고 했다.

특히 가속화하고 있는 슈퍼 코어 물가를 언급하며 "연준이 6월에 금리를 내릴 경우 지난 2021년 여름의 실수에 버금가는 위험하고 심각한 실수를 범하게 될 것"이라며 "지금은 금리인하가 필요하지 않다"고 했다. 서머스는 "올해 연준의 금리인하 확률이 여전히 높은 편이나, 시장에 반영된 만큼은 아니"라고 말했다.

5. 기대 인플레이션

아래 차트는 미국 국채시장의 기대 인플레이션을 반영하는 10년물 브레이크-이븐 레이트(BEI)의 추이다. 시장이 향후 10년간 연평균 인플레이션을 어느 정도로 예상하는지 보여준다. 작년말 2.14%까지 낮아졌던 10년물 BEI는 현재 2.4%로 높아졌다. 넉달 사이 채권시장의 인플레이션 전망은 26bp 높아졌다.

물가지표 서프라이즈에 대한 즉자적 반응만은 아니다. 물가 기대 심리를 조장한 원죄는 연준에 있다.

연초 인플레이션이 한층 끈적해진 상황에서도 연준 기류는 연내 금리인하 쪽으로 기울어 있었다. 3월 FOMC에서 정책위원들은 올해 근원 물가상승률 전망을 높이면서도 연내 세차례 금리인하 전망을 고수했다. 제롬 파월 연준 의장은 인플레이션과 고용 변수에 비대칭적 대응을 선언하며 물가 상승률이 목표치를 웃돌더라도 고용이 나빠지면 기민하게 금리를 내릴 것이라고 했다.

이런 전개는 물가 진압의 `라스트 마일`에서 연준의 전열이 흐트리지고 있다는 인식을 시장에 심어줬다.

알리안츠에서 자문역을 맡고 있는 모하메드 엘-에리언은 영국 파이낸셜 타임스(FT)에 기고한 글에서 "훗날 경제 교과서가 지난주(3월18일~22일)를 세계에서 가장 영향력이 큰 중앙은행들이 엄격한 인플레이션 타게팅에서 멀어지기 시작한 시점으로 규정해도 놀랍지 않을 것"이라고 평하기도 했다.

작년 11월 이후 연준의 비둘기적 커뮤니케이션으로 빠르게 이완된 금융환경과 연준의 인플레이션 관리가 느슨해지고 있다는 인식은 채권시장의 기대 인플레이션을 밀어 올리고 원자재 등 비화폐 자산에 강한 부력을 제공했다.

이런 인식을 되돌리려는 연준 인사들의 커뮤니케이션이 최근 잇따르고 있지만 선도적으로 시장을 이끌기보다 끌려다니는 형국이다.

게다가 경제 논리보다 무서운 정치 논리는 연준 `라스트 마일`의 난이도를 높이는 것은 물론, 결과적으로 연준을 `종착지(finish line)`가 아닌 `출발선(서머스의 표현을 빌리면 금리 재인상 위험)`으로 다시 데려다 놓을 위험을 잉태한다.

간밤(4월10일) 조 바이든 대통령은 "우리는 9%에 달했던 인플레이션을 극적으로 3% 부근으로 낮췄다"며 "올해가 가기 전에 연준의 금리인하가 이뤄질 것이라는 전망에는 변함이 없다"고 말했다.

osy75@newspim.com