반도체 중심 신성장 동력 구축…'하이테크 기업' 재탄생

'하이테크 전환 중심' 용인 클러스터…캡티브 마켓 속 안정 수주 확보

[서울=뉴스핌] 송현도 기자 = SK에코플랜트가 재무 부담으로 작용했던 환경 사업 부문을 정리하고 반도체 중심의 하이테크 기업으로의 전환을 가속화하고 있다. 이러한 전략적 재편은 SK그룹의 핵심 성장 동력인 반도체 사업과의 시너지를 극대화하고, 오는 2026년으로 예정된 기업공개(IPO)를 위한 성공적인 발판을 마련하기 위한 포석으로 풀이된다.

◆ '앓던 이' 환경 자회사 매각…재무구조 개선 가속

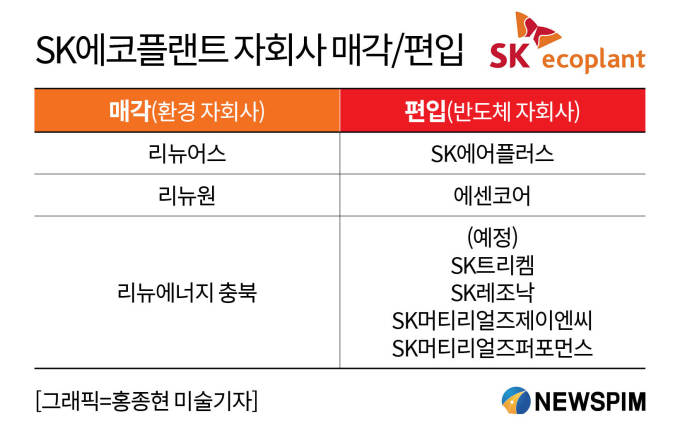

21일 SK에코플랜트는 최근 글로벌 투자회사 KKR(콜버그크래비스로버츠)과 리뉴어스, 리뉴원, 리뉴에너지충북(소각시설) 등 환경 자회사 3곳의 지분 100%를 매각하는 주식매매계약(SPA)을 체결했다고 밝혔다. 매각 규모는 1조7800억원 수준이다. 리뉴어스와 리뉴에너지충북의 경우 잔여 지분을 확보한 뒤 일괄 매각할 계획이다.

이는 SK에코플랜트가 지난 19일 늦은 오후 이사회를 열어 이들 자회사 매각안을 최종 의결한 결과로 풀이된다. 앞서 SK에코플랜트는 2021년 SK건설에서 사명을 변경하며 종합 환경기업으로의 전환을 선언하고, 약 2조원을 투입해 관련 기업들을 공격적으로 인수했다. 2020년 약 1조500억원에 EMC홀딩스(現 리뉴어스)를 인수하고, 이듬해에는 대원그린에너지 등 8개 폐기물 처리 업체를 약 8256억원에 인수해 리뉴원으로 통합한 것이 대표적이다.

그러나 막대한 투자에도 불구하고 이들 자회사는 기대 이하의 성과를 내며 SK에코플랜트의 골칫덩이로 전락했다. 일례로 리뉴어스는 2023년 304억원의 순손실을 기록했으며, 지난해 상반기에도 113억원의 추가 손실을 냈다. 리뉴원은 2023년에만 무려 988억원의 순손실을 기록하기도 했다.

이러한 실적 부진은 고스란히 부채 증가로 이어졌다. SK에코플랜트의 총차입금은 2023년 5조6018억원에서 올해 1분기 7조1993억원으로 급증했으며, 이 중 리뉴어스와 리뉴원의 부채 총액은 각각 7984억원과 2719억원에 달한다.

당초 선언과 달리 종합 환경 기업으로의 전환에 실패한 것으로, 투자 원금에 한참 못 미치는 가격에 이들 환경 자회사를 매각한 것은 재무 부담 가중이 한몫했다고 볼 수 있다.

또한 내년에 예정된 IPO의 압박 역시 이 같은 매각을 부추겼다는 의견이 나온다. 앞서 환경 자회사 매각은 성공적인 IPO를 위해 반드시 해결해야 할 과제로 지적돼 왔다. 따라서 이번 매각은 2022년 프리IPO를 통해 투자한 재무적 투자자(FI)들과의 약속인 2026년 상장을 앞두고 기업 가치를 제고하기 위한 불가피한 선택이었다는 분석이다.

◆ 반도체 중심 신성장 동력 구축…'하이테크 기업' 재탄생

다만 이번 매각이 재무적 압박에 따른 결정으로만 보기는 어렵다. 그보다는 그룹 차원에서 핵심 역량이 집중된 반도체 사업으로 전환하려는 점이 주목된다.

최근 SK에코플랜트는 과감한 사업 재편을 통해 건설·환경 기업에서 반도체 밸류체인에 통합된 '하이테크 솔루션 기업'으로 성공적으로 변모 중이다. 이를 위해 SK에코플랜트는 그룹 내 자회사들을 편입하며 수직 계열화를 완성하는 모양새다.

|

대표적으로 지난해 11월에는 반도체 공정 필수 가스를 공급하는 SK에어플러스와 메모리 모듈 전문 기업 에센코어를 자회사로 편입했다. 또한 SK트리켐, SK레조낙, SK머티리얼즈제이엔씨, SK머티리얼즈퍼포먼스 등 4개 기업의 자회사 편입도 추진 중이다.

이들 회사는 그간 고부가가치 사업을 통해 높은 수익성을 자랑했다. SK에어플러스와 에센코어를 포함한 지난해 매출액은 약 1조6800억원 상당이다. 이러한 변화는 회사 실적에도 반영됐다. 올해 상반기 SK에코플랜트의 하이테크 부문 매출은 약 2조9303억원으로, 전년 동기(2261억원) 대비 10배 이상 급증하며 전체 매출의 약 50%를 차지했다.

결국 명실상부한 주력 사업이 반도체 중심으로 이동했음을 입증한 셈이다. 편입 예정 자회사 4곳의 지난해 매출액 역시 약 3500억원에 달하기 때문에 추가적인 재무 건전성을 꾀할 수 있다는 평가도 나온다.

이 같은 사업 전환은 그간 공시된 사업보고서를 통해서도 확인할 수 있다. SK에코플랜트의 최근 5년간 사업보고서를 살펴보면, 2020년부터 2022년까지의 보고서에는 '인프라', '건축·주택', '플랜트'가 주요 사업 부문으로 기재되어 있으나, 2023년부터는 '환경', '에너지', '솔루션'으로 재편됐고, 가장 최근인 올해 반기 보고서에는 '하이테크' 부문이 신설되어 핵심 사업으로 부상했음을 알 수 있다.

◆ '하이테크 전환 중심' 용인 클러스터…캡티브 마켓 속 안정 수주 확보

하이테크 전환 전략의 정점에는 '용인 반도체 클러스터' 프로젝트가 자리하고 있다. 용인 클러스터는 총 4개의 팹(Fab)을 순차적으로 건설하는 장기 프로젝트로, SK에코플랜트에게는 경기 변동성에 대한 불확실성을 해소하고 예측 가능한 수익을 보장하는 핵심적인 역할을 할 전망이다.

이미 SK에코플랜트는 SK하이닉스의 '용인 클러스터 1기 구축공사'(약 4조5800억원)를 비롯해 용인일반산업단지 조성사업(약 1조3800억원) 등 핵심 공사를 대거 수주했다.

특히 SK하이닉스 등 관계사의 보안 시설은 사실상 SK에코플랜트가 수주하는 '캡티브 마켓(Captive Market)'일 가능성이 높다.

캡티브 마켓이란 기업이 계열사 내 다른 회사에만 상품이나 서비스를 판매할 수 있는 시장으로, 통상적으로 사내 보안이 각별히 요구되는 반도체 시설은 같은 계열사만이 수주한다. 일례로 삼성전자의 반도체 생산 기지인 평택 캠퍼스는 삼성물산이 공사를 맡고 있다. 이처럼 용인 클러스터의 보안 시설 추가 수주가 발생할 경우 SK에코플랜트가 수주를 맡을 확률이 높다.

또한 용수 공급 시설, PC(Precast Concrete) 공사 등 클러스터 관련 매출 역시 다각화 중인 상황에서, 특히 반도체 수처리가 향후 미래 먹거리로 지목된다. 반도체 생산에는 막대한 양의 초순수(Ultra-Pure Water, UPW)가 필요하며, 동시에 다량의 폐수가 발생하기 때문이다. 실제 SK에코플랜트는 최신 사업보고서의 연구개발 활동 항목에서 '초순수 기술 실증 및 사업화', '반도체 폐황산 재활용 기술 개발'에 대한 R&D 과제들을 언급하기도 했다.

SK에코플랜트 관계자는 이번 자회사 매각, 편입에 대해 "리밸런싱을 통해 재무건전성을 높이고 반도체·AI 등 첨단산업 중심의 사업 포트폴리오를 한층 강화해 나갈 것"이라고 말했다. 그는 또한 "환경 자회사를 매각했지만 환경업 자체를 중단하는 것은 아니므로 (반도체 수처리 등) 연계 사업이 가능하다"며 "해당 기술들이 상용화 단계에 이르면 사업을 추진할 수 있다"고 설명했다.

다만 IPO에 대해서는 "아직 공식적인 절차를 시작하지 않았으며 적정 시기를 검토 중"이라고 덧붙였다.

dosong@newspim.com