기준금리 인하에도 대출금리 여전

정부 압박에 "금리 내리면 대출 확대" 난감

문제는 주담대 '쏠림', 주택시장안정 '우선'

[서울=뉴스핌] 정광연 기자 = 주요 시중은행의 가계예대금리차가 1년만에 대폭 증가했다. 정부는 경기악화에도 은행들이 '이자장사'에만 집중하고 있다며 연일 질타한다. 은행권은 대출금리를 낮출 경우 가계대출이 다시 급증할 수 있다며 주택담보대출 '쏠림'을 막기 위한 부동산 안정화 대책이 우선이라는 입장이다.

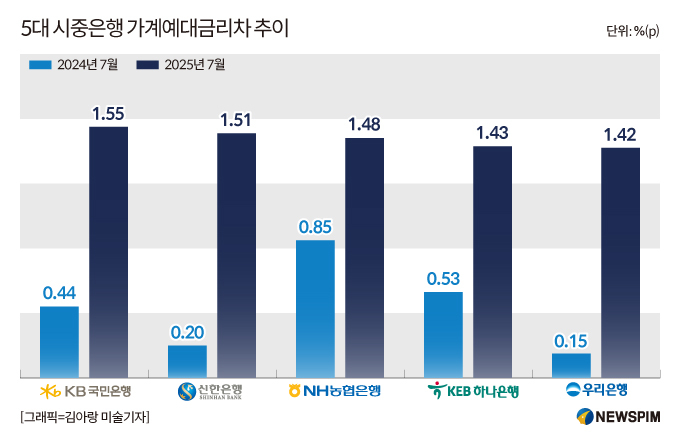

4일 은행연합회에 따르면 5대 시중은행의 7월 기준 가계예대차는 KB국민은행이 1.55%포인트(p)로 가장 높았고 신한 1.51p%, NH농협 1.48p%, 하나 1.43p%, 우리 1.42%p 순으로 나타났다.

가계예대차는 은행별 가계대출금리에서 저축성수신금리를 뺀 수치다. 예대차가 클수록 상대적으로 대출금리는 높고 저축금리는 낮다는 의미이기 때문에 그만큼 은행의 이자수익은 늘어나게 된다.

5대 시중은행의 가계예대차는 1년전과 비교할 때 크게 늘었다. 2024년 7월에는 농협은행이 0.85%p로 가장 높았고 하나 0.53p%, 국민 0.44%p, 신한 0.2%p, 우리 0.15%p 순이었다.

1년전 5대 시중은행 가계대출 평균금리는 4.13~3.60% 구간에서 올해 7월에는 4.06~3.91%로 상단은 0.07%p 하락했지만 하단은 0.31%p 증가했다. 반면 같은 기간 저축성 평균수신금리는 3.49~3.28%에서 2.55~2.43%로 최대 1%p 가까이 하락했다.

지난해 7월 3.5%였던 기준금리가 지난 5월 2.5%로 하락했다는 점을 감안하면 유독 대출금리에만 기준금리 인하 효과가 전혀 반영되지 않은 셈이다. 정부가 비판의 목소리를 높이는 이유다.

은행권 역시 대출금리 인하 속도가 기대 이하라는 점은 공감하고 있다. 다만 현 정부 뿐 아니라 전 정권에서도 가계대출 관리를 위해 다양한 규제를 적용한 상황에서 공격적으로 대출금리를 낮추기는 어렵다는 입장이다. 높은 예대차가 은행권의 의도된 결과는 아니라는 설명이다.

한국은행에 따르면 지난 '6.27' 대책 이후 지난 7월 은행 가계대출 증액규모는 2조8000억원으로 전월 6조2000억원 대비 크게 감소했다. 주택담보대출 역시 5조1000억원에서 3조4000억원으로 증액규모가 줄었다.

반면 아직 가계대출잔액이 1164조원을 넘어서는 등 여전히 방대한 규모이며 주담대 잔액 역시 920조원에 달하는 등 지속적인 관리가 필요한 상황이다. 무작정 대출금리를 내리기 쉽지 않다는 설명이다.

주요 시중은행은 정부 방침에 따라 일부 대출상품의 가산금리를 낮추는 방안을 검토중이다. 우대금리를 추가한 특별예금상품도 지속 확대하고 있다.

하지만 전체적인 대출금리 하락을 통한 예대차 축소를 위해서는 부동산 시장 안정화 등 주담대 쏠림 현상을 막기 위한 조치가 우선적으로 필요하다는 지적이다.

시중은행 관계자는 "규제 효과가 나타나고는 있지만 일시적인 가능성도 염두에 둬야 한다"며 "이런 상황에서 대출금리를 빠르게 인하할 경우 대출신청이 집중돼 다시 증액 규모가 커질 수 있다"고 밝혔다. 이어 "주담대를 줄이기 위해서는 주택시장 안정화가 우선이다. 집값 폭등을 막기 위한 조치가 이뤄진다면 대출금리를 낮춰도 무분별한 대출 신청이 쏠리지는 않을 것"이라고 덧붙였다.

peterbreak22@newspim.com