물류는 공급 과잉 부담 지속

[서울=뉴스핌] 정영희 기자 = 2026년 국내 상업용 부동산 시장은 자산 유형별로 회복과 조정이 엇갈리는 양상을 드러낼 전망이다. 오피스와 호텔은 점진적인 회복세가 예상되는 반면, 물류 시장은 공급 과잉에 따른 조정 국면이 이어질 것이란 분석이 나왔다.

26일 글로벌 부동산 서비스 기업 '쿠시먼앤드웨이크필드(C&W) 코리아'는 '2026년 한국 상업용 부동산 전망 보고서'를 통해 이 같이 밝혔다.

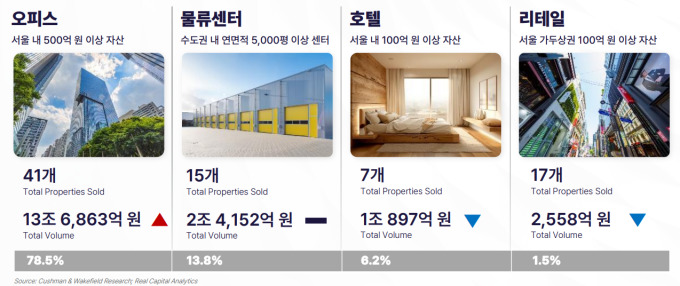

올 1~3분기 서울 내 500억원 이상 오피스 자산은 41건이 거래됐다. 거래규모는 13조6863억원이다. 전체 상업용 부동산 거래량의 78.5%를 차지해 다른 유형 대비 쏠림이 두드러졌다.

내년 오피스 시장은 신규 공급 증가에 따른 공실률 상승 압력이 강해질 것으로 보인다. 서울 도심권역(CBD)과 여의도(YBD)를 중심으로 대형 오피스 공급이 예정돼 있어 단기적으로는 수급 부담이 불가피할 것으로 분석됐다. 핵심 입지에 위치한 프라임급 오피스의 경우 임대 수요가 유지되며 임대료는 비교적 안정적인 흐름을 보일 것으로 예상된다.

수도권 내 연면적 1만6500㎡ 이상 물류센터는 같은 기간 15건이 거래됐으며 거래규모는 2조4152억원으로 나타났다. 내년 물류 시장에선 공급 과잉 국면이 이어질 수 있다. 김수경 C&W코리아 리서치팀장은 "수도권 외곽을 중심으로 공실률이 상승하면서 임차인 우위 시장이 형성되고, 임대료 하락 압력도 당분간 지속될 것"이라며 "저온 물류시설이나 도심형 물류센터 등 일부 자산은 상대적으로 안정적인 수요를 유지할 것으로 보인다"고 말했다.

서울 거리상권에 위치한 100억원 이상 자산은 올해 1~3분기 17건(거래규모 2558억원) 거래됐다. 리테일 시장은 상권별 양극화가 더욱 심화될 것이란 예측이 나온다. 명동, 강남, 홍대 등 핵심 상권은 외국인 관광객 회복과 소비 유입으로 점진적인 회복세가 예상되지만, 비핵심 상권은 공실률 상승과 임대료 조정이 불가피할 것이란 진단이다.

서울 내 100억원 이상 호텔은 총 7건(거래규모 1조897억원)이 거래됐다. 외국인 관광객 증가에 힘입어 회복 흐름이 이어질 것으로 전망된다. 서울과 주요 관광지를 중심으로 객실 가동률과 객실당 매출(RevPAR) 개선이 예상, 투자자들의 관심도 다시 확대될 가능성이 크다.

투자 시장 전반에서는 자산별 선별 투자 기조가 강화될 것으로 보인다. 오피스와 호텔을 중심으로 거래가 점진적으로 재개되는 반면, 물류 자산에 대해서는 보다 신중한 접근이 요구될 것이란 전망이다.

김 팀장은 "내년 상업용 부동산 시장은 단일한 회복 국면이라기보다 자산 유형과 입지에 따라 명확한 차별화가 나타날 것"이라며 "투자자들은 안정적인 현금흐름과 장기 경쟁력을 갖춘 자산을 중심으로 전략을 재정비할 가능성이 크다"고 말했다.

이어 "고금리 환경이 완만하게 완화되더라도 시장 전반의 변동성은 상당 기간 지속될 것"이라며 "핵심 입지의 우량 자산에 대한 선호는 더욱 강화될 것으로 보인다"고 덧붙였다.

chulsoofriend@newspim.com