'후순위채 의존 끝'…기본자본 중심 자본규제 체계로 전환

업계 "방향성 공감하지만 현실적 대응은 녹록지 않아"

[서울=뉴스핌] 이윤애 기자 = 금융당국이 보험사 자본의 질을 직접 관리하는 기본자본지급여력(K-ICS, 킥스) 규제를 신설하면서 업계 전반이 긴장하고 있다. 후순위채와 신종자본증권에 의존해 온 자본구조를 '진짜 자기자본' 중심으로 전환하겠다는 정책 방향에는 공감하지만, 현실적 대응 여력은 녹록지 않다.

자기자본이 취약한 중소형 보험사들은 "증자 외엔 뾰족한 수가 없다"며 대응 방안 마련에 고심하고 있다. 금융당국이 2035년까지 9년간의 유예기간을 두기로 하면서 단기적 부담은 완화됐지만 그 안에 근본적인 자본 확충책을 마련해야 한다는 과제도 함께 떠안게 됐다.

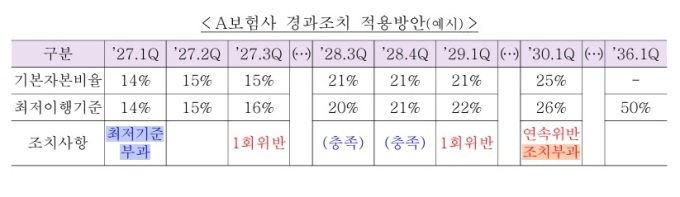

13일 금융위원회는 보험사의 기본자본비율을 50% 이상으로 유지하도록 하는 '보험회사 기본자본 K-ICS 비율 제도'를 확정 발표했다. 기본자본비율이 0~50% 구간일 경우에는 '경영개선권고', 0% 미만이면 '경영개선요구' 등 적기시정조치 대상이 된다. 또한 기본자본증권을 조기상환하려면 기본자본비율이 80% 이상을 유지하거나, 동질·양질의 자본으로 차환해야 한다. 제도는 2027년 1월 1일부터 시행되지만 금융당국은 충격을 완화하기 위해 2035년까지 9년간의 경과조치를 부여할 계획이다.

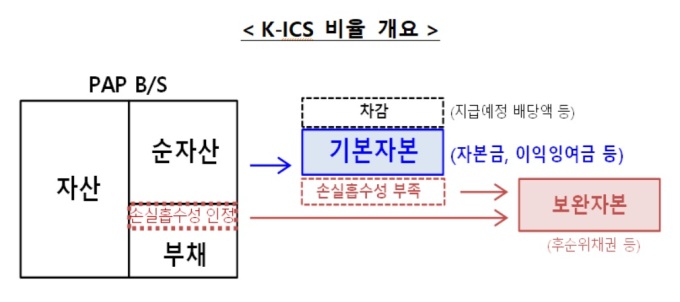

이번 조치는 IFRS17 도입 이후 보험사의 회계상 이익이 실제 자본 건전성으로 연결되지 않는 문제를 보완하기 위한 후속 조치다. 현재의 K-ICS는 기본자본과 보완자본을 포함한 가용자본 전체를 기준으로 하지만, 새 제도는 회사의 자본금과 이익잉여금 등 '기본자본'만 따로 떼어 평가한다는 점이 가장 큰 변화다. 금융위는 이를 통해 후순위채 중심의 외형 확충에서 벗어나, 보통주·이익잉여금 등 손실 흡수력이 높은 '질 높은 자본' 중심의 체계로 바꾸겠다는 입장이다.

업계는 금융회사가 재무 건전성을 높여 소비자에게 안정적으로 보험금을 지급해야 한다는 방향성은 맞다며 방향성에는 공감하면서도 "현실적으로 대응이 쉽지 않다"는 반응을 보이고 있다.

한 중형 보험사 관계자는 "기본자본으로 인정받을 수 있는 자금 조달 수단이 많지 않다"며 "결국 증자나 수익 확대 외엔 길이 없다. 이익잉여금을 쌓으려면 수익을 폭발적으로 늘려야 하는데, 시장 환경상 쉽지 않다"고 말했다.

그는 "기본자본으로 인정받는 채권은 영구채 수준의 요건을 충족해야 하고, 발행 조건도 까다롭다"며 "DB손해보험처럼 자본력과 신용도가 받쳐주는 대형사만 현실적으로 발행이 가능한 구조"라고 덧붙였다.

DB손해보험은 지난해 업계 최초로 기본자본으로 인정받는 신종자본증권을 발행했다. 이 채권은 배당가능이익으로 이자를 지급해야 하고, 조기상환 유인이 없는 영구채 형태여야만 기본자본으로 인정된다. 발행사의 자본시장 신뢰와 신용등급이 필수적이어서 중소형 보험사에겐 진입장벽이 높다는 평가다.

금융위는 제도 도입에 따른 충격을 완화하기 위해 2035년까지 9년간의 경과조치를 부여하고 기본자본비율이 50%에 미달하는 보험사에는 분기별 최저 이행기준을 설정해 단계적으로 비율을 높이도록 할 방침이다. 그러나 업계에서는 "유예기간의 문제보다 구조적 한계가 크다"는 지적이 나온다.

다른 관계자는 "유예기간을 충분히 뒀지만, 자본력이 약하거나 대주주 여력이 부족한 회사는 여전히 대응이 어렵다"며 "결국 증자 외엔 뾰족한 대안이 없는 상황에서 이번 제도가 또 다른 숙제가 될 수 있다"고 말했다.

yunyun@newspim.com