이 기사는 24일 10시 53분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 소비재는 모멘텀 투자자들에게 인기가 낮다. 좀처럼 단기간에 폭발적인 주가 상승률을 보이지 않기 때문. 하지만 안정적이고 탄탄한 주가 상승률에 상대적으로 높은 배당 수익률까지 투자 매력을 고르게 갖춘 섹터로 꼽힌다.

미국 투자 전문지 배런스는 현 시점이 소비재 비중을 늘려야 할 때라고 주장했다. 일본 대지진과 중동 사태 등 불확실성이 높아진 만큼 풍부한 현금 흐름을 창출하는 동시에 안정적인 이익 성장과 강력한 브랜드 파워, 높은 배당 성향 등을 두루 갖춘 소비재의 매력이 높아졌다는 설명이다. 배런스는 과거 10년간 S&P500 지수에 비해 상대적으로 높은 이익 성장률을 보인 소비재 종목 가운데 주가 상승률이 시장 평균을 웃돈 종목을 제외, 10개 유망주를 가려냈다.

배런스가 제시한 유망주는 콜게이트 팜올리브(CL)와 P&G(PG), 클로록스(CLX), 제너럴 밀(GIS), 펩시코(PEP), 코카콜라 엔터프라이즈(CCE), 몰슨 쿠어스 양조(TAP), 에이본 프로덕츠(AVP), 캠벨 수프(COB), 켈로그(K) 등으로 요약됐다. 이들 종목은 주가수익률(PER)이 과거 평균치를 밑돌아 밸류에이션이 매력적일 뿐 아니라 이머징마켓에서 의미 있는 성장을 보이고 있다. 국제 유가가 고공행진 하더라도 실적 타격이 크지 않다는 점도 이들의 공통된 투자 매력이다.

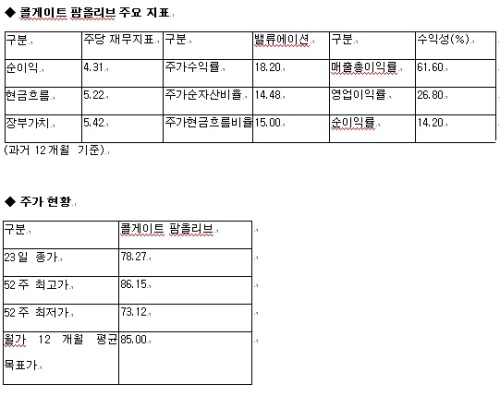

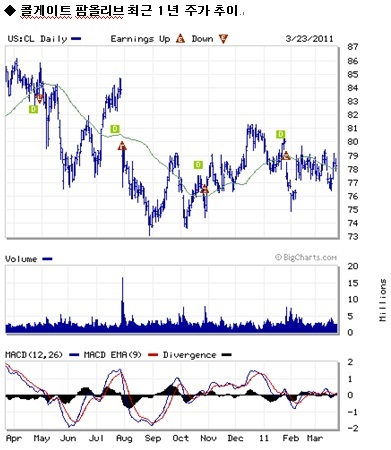

콜게이트 팜올리브와 클로록스, 에이본 등은 유력한 인수합병(M&A) 후보로 꼽히면서도 호재가 주가에 반영되지 않았다는 점에서 관심을 끈다. 특히 콜게이트는 워런 버핏이 이끄는 버크셔 해서웨이의 인수 가능성이 제기됐다. 피인수가 현실화되지 않더라도 대공황 이후 최대 불황이었던 지난 3년간 연 12%의 이익 성장을 보인 저력이라면 투자 가치가 충분하다고 배런스는 강조했다.

P&G는 연간 이익 성장이 4%에 그쳐 수익성 측면에서 매력이 낮지만 매출의 58%를 고성장하는 해외 시장에서 창출한다는 점에서 높은 점수를 줄 만하다는 평가다. 여기에 15배 내외의 PER 역시 투자 근거로 꼽힌다.

클로록스는 예상 실적 기준 PER이 17배로, 10개 종목 가운데 밸류에이션 부담이 가장 높지만 9%의 지분을 보유한 기업 사냥꾼 칼 아이칸이 일부 브랜드 폐지를 주도, 13억달러의 현금흐르을 창출할 것으로 기대된다.

이밖에 캠벨 수프의 경우 각종 마케팅으로 이익률이 줄어들었고, 연간 이익 증가 역시 제한적일 것으로 보이지만 탄탄한 현금흐름과 배당 인상이 이 같은 악재를 충분히 상쇄한다고 배런스는 판단했다.