이 기사는 26일 오전 11시 4분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

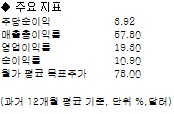

[뉴스핌=황숙혜 특파원] 골드만 삭스가 펩시코(PEP)의 투자의견을 ‘확신 매수’에서 ‘중립’으로 내리고, 목표주가 역시 83달러에서 74달러로 하향 조정했다. 경쟁 심화에 따라 수익성이 악화될 수 있다는 우려에 따른 것이다.

골드만 삭스는 미국뿐 아니라 글로벌 경기 부진으로 인해 펩시코의 상품 가격 인상이 쉽지 않을 것으로 내다봤다. 여기에 코카콜라와 경쟁이 점차 더 뜨거워지고 있어 이에 따른 이윤마진 압박도 불가피하다는 판단이다.

이에 따라 골드만 삭스는 2011년 순이익 전망을 주당 4.43달러로 내리고, 2012년과 2013년 전망치 역시 주당 4.84달러, 5.29달러로 하향 조정했다. 골드만 삭스의 새로운 목표주가는 예상 실적 대비 14.5배의 밸류에이션을 적용한 것으로, 순이익 증가가 둔화될 것이라는 관측에 따라 종전 16배에서 떨어뜨렸다.

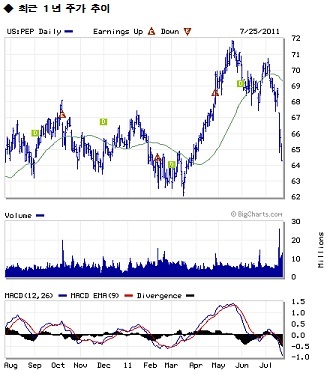

펩시코는 최근 12개월간 주가 상승률이 2% 선에 불과, S&P500 지수 상승률인 23%에 크게 못 미쳤고 향후 전망 역시 흐리다고 골드만 삭스는 강조했다.