- 투자자들도 장기적 금리형 상품 투자해야

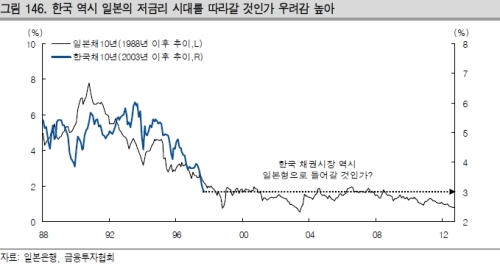

[뉴스핌=문형민 기자] 우리나라 장기금리도 일본처럼 1%대로 떨어질 것인가?

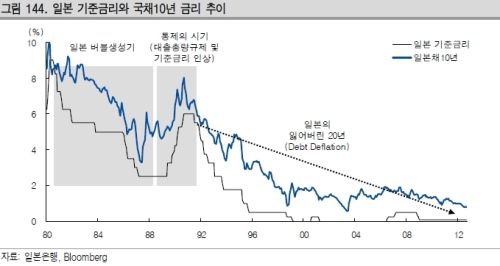

일본은행과 KDB대우증권에 따르면 일본 국채 10년물 금리는 1990년대초 8%에서 버블 붕괴 후 가파르게 떨어져 1998년 0%대로 진입했다. 이후 한번도 2%대를 기록하지 못했다. 경기가 좋아졌던 2004~2007년 1%대 후반으로 오른 걸 제외하고는 1% 전후에 머무는 장기 초저금리 상태가 지속되고 있다.

우리나라는 일본과 유사한 형태의 경제성장 과정을 거쳤고, 내수경기 부진과 수출 모멘텀 약화 등 경제의 탄력이 둔화되고 있다는 점에서 초저금리 시대가 예상되고 있다. 중국을 중심으로 이머징 국가의 산업수렴화(convergence)로 인해 성장동력이 약화되고, 고령화 및 저출산 심화, 가계부채와 부동산시장 연착륙 등 구조적인 문제도 장기적인 금리 하락 전망의 근거다.

OECD는 2020년 중반까지 한국의 성장률이 2% 중반대로 떨어질 것으로 전망했다. 우리나라 국회예산처는 2050년까지 잠재성장률을 1%대로 계산하고 있다.

성장률이 둔화되고 고령화가 진행되면 세수 감소, 사회복지비용 증가로 정부 부채가 늘어날 가능성이 높다. 현재 우리나라의 정부부채 규모는 GDP 대비 40% 미만이지만 2030년대에 들어서면 급격히 높아질 것으로 우려되고 있다. 정부지출이 늘고, 부채가 증가하면 정부는 이자비용 부담으로 인해 통화정책 완화기조를 유지할 수 밖에 없다.

채권 수급도 장기금리 하락할 가능성을 높인다. 일본의 버블이 붕괴되자 은행 보험 등 금융기관은 물론 개인들까지 채권 매수로 몰렸다. 풍부한 유동성에도 불구하고 부동산과 주식시장의 침체로 대규모 자금이 갈 곳이 채권 밖에 없었다.

우리나라 역시 보험과 연기금 등 장기투자기관들은 금융자산 증가 속도가 가파른 데 반해 마땅한 투자처를 찾지 못하는 형편이다. 최근 발행을 시작한 국고채 30년물이 큰 인기몰이를 하는 것도 이같은 상황을 반영한 것으로 분석된다.

여기에 외국인 투자자라는 변수도 있다. 한국은 일본과 달리 높은 재정건전성, 경상수지 흑자, 증시와 채권시장의 높은 유동성 등으로 인해 외국인 투자자금이 지속적으로 유입되고 있다. 현재 우리나라 국채시장의 16%를 외국인이 차지하고 있으나 앞으로 더 늘어날 것이라는 관측이다.

정인석 다이와증권 서울지점 전무는 "우리나라 국채시장의 외국인 비중이 조만간 20%대를 넘어설 것"이라며 "국고채 30년물의 경우 세계적으로 발행하는 나라가 별로 없어 외국인의 관심이 많다"고 설명했다.

윤여삼 대우증권 애널리스트는 "외국인 투자비중이 일부 동남아 국가들의 외국인 투자비중인 30%나 국내 증시의 외국인 비중인 34% 수준까지 늘어날 것"이라고 내다봤다.

한편, 일본과 한국의 금리차는 220bp까지 좁혀졌다. 우리나라의 성장률이 2020년 2%대 중반대로 떨어진다면 이 차이는 100bp 중반대까지 줄어들 전망이다.

장기 금리의 지속적인 하락 전망에 따라 투자자들도 장기적인 관점에서 금리형 상품에 투자해야한다는 조언도 나왔다. 지난 2008년 글로벌 금융위기로 좀 더 가속화한 우리나라의 저금리 기조가 쉽게 바뀌지 않고, 글로벌 경제가 안정구간에 진입한다해도 고령화, 가계부채 및 부동산 연착륙 등 내부 문제에서 벗어나는 데 상당한 시간이 필요하기 때문이다.

신동준 동부증권 투자전략본부장은 "만기보유의 목적으로 자산 중 일부를 30년 만기 국채에 투자하는 것은 권할 만 하다"며 "다만 단기 매매로 자본차익을 얻기 위해 장기채권을 매수하는 것은 지금으로선 위험하다"고 말했다.

▶ `분양속보` 대명리조트(콘도) 1200만원대 파격 분양!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)