[뉴스핌=이영기 기자] 아시아 크레딧물은 내년에도 여전히 좋은 투자대상이 될 것으로 전망된다.

하지만 올해만큼의 성과를 기대하는 것은 금물이다. 올해는 믿기 어려운 정도로 좋은 한해로 평가되기 때문이다.

'Asia Credit Overview' 주제로 발표에 나선 한국투자공사(KIC; Korea Investment Corporation)의 이경택 채권 선임운용역은 이같은 줄거리의 개인의견을 피력했다.

6일 오후 뉴스핌이 여의도 금융투자협회 불스홀(3층)에서 개최한 '해외채권 인가, 바람인가 추세인가' 세미나에서였다.

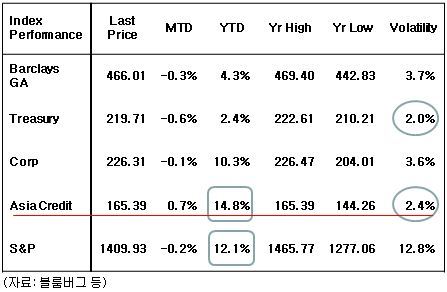

이경택 운용역(사진)은 우선 아시아 크레딧물의 투자수익률(Yield to Date)이 14.8%로 S&P의 12.1%를 상회하는 반면 변동성은 2.4%로 미국채의 2.0%에 가까운 모습을 보인다고 짚어냈다.

물론 코리안 페이퍼(Korean Paper)도 아시아 크레딧물에 포함된다.

이 운용역은 "수익은 주식과 같으면서도 위험은 미국채 수준으로 이런 상황이 더이상 지속된다고 기대하는 것은 과욕"이라고 말했다.

올해 2012년이 너무 좋았다는 것이다.

올해 2012년이 너무 좋았다는 것이다.

그는 이어 "다가오는 2013년에는 그 기대치를 현실화해야 한다"고 충고한다. 수익률이 올해 수준에서 반토막 날지도 모르기 때문이다.

하지만 내년 수익률이 올해의 반토막으로 하락해 6%대가 되더라도 여전히 6%는 높은 수준이라서 내년에도 아시아 크레딧물은 좋은 투자대상이 될 것으로 그는 전망했다.

이경택 운용역은 개인의견을 전제로 이런 전망의 세가지 근거를 차근차근 설명했다.

우선 펀더멘탈에서 이 운용역은 JPM GM PMI (J. P. 모건이 각국의 구매 관리자 지수(PMI)를 적절하게 가중한 지수)추세가 최근 다시 상승(Rebound)하는 모습이지만 트렌드는 아직 하강하고 있다는 점을 꼽았다.

경기회복에 대한 기대감은 있지만 데이타(팩트)는 하강하고 있다는 것이다. 그렇다고 펀드멘탈이 아주 비관적인 것은 아니다. 이머징마켓의 기업들은 아직 미국의 기업만큼 나쁘지 않기 때문이다.

지난해 3분기 기준 이머징마켓의 기업들 (순)부채/EBITDA비율이 1.0%로 미국의 1.6%보다 낮은 것이 이를 뒷받침 한다.

다음으로 가치평가(Valuation) 측면을 꼽았다.

무위험자산과 비교한 크레딧물의 수익률(Yield)의 절대수준은 최근 5년간 최저수준으로 하락했지만 무위험자산 대비 스프레드만 떼내서 보면 스프레드 수준은 지난 2007년 금융위기 때보다 오히려 높다.

크레딧물이 여전히 메리트를 가지고 있다는 의미다.

나아가 최근 펀드매너저들사이에서 화두인 채권에서 주식으로의 투자자금이동(Graet Rotation)에 대해서도, 이 운영역은 비록 일정수익률을 내야한다는 측면에서 다르게 볼 수도 있지만 그렇게 쉽지는 않다는 시각을 제시한다.

주식배당만 받아도 국채보다 수익률이 높은 상황이 최근 전개되는 것은 사실이다. 하지만 주식이 위험자산임을 고려하면 이것은 크게 의미있는 것이 아니라는 것이 그의 가늠이다.

다만, 내년초 미국의 재정절벽이 해결되고 실물이 회복된다면 주식의 매력도가 올라가 Great rotation이 현실화될 가능성은 높아진다.

마지막으로 이머징마켓으로 투자자금 유입이 오랫동안 지속되는 구조적인 측면도 부각했다.

핌코(Pimco)를 비롯한 글로벌 펀드들이 이머징 마켓에 할당(Allocation)하는 투자자금 비중이 세계경제에서 이머징 국가들이 차지하는 실물경제 비중에 여전히 못 미친다는 점이다.

더불어 이경택 운용역은 "전세계 중앙은행들이 계속 돈을 풀고 있다는 점"에 주목할 것을 주문했다. 아시아 크레딧물의 내년전망에 대한 가장 강력한 드라이브는 세계 각국의 중앙은행이 풀어내는 유동성이란 것이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)