- 장기상품 3년내 45% 해약, 여윳돈 잘 고려해야

[뉴스핌=한기진 기자] # “재형저축(재산형성저축)을 어떻게 굴려야 하나?” 자신을 쥐꼬리 월급쟁이로 생각하는 청주의 철강 H빔 제조업체에 근무하는 전 모씨는 고민이 생겼다. 재형저축이 이자도 높고 이자소득을 비과세해준다지만 저축 기간이 길어도 너무 길어서다. 그는 “급한 일이 생기면 적금을 깰 수도 있고 7년씩이나 낼 자신도 없다”고 했다.

내달 6일 출시를 앞둔 재형저축에 대한 투자자들의 고민이 시작됐다. 가입기간이 긴 것에 비해 알려진 금리 수준이 현재 판매 중인 적금상품보다 매력적이지 못하기 때문이다.

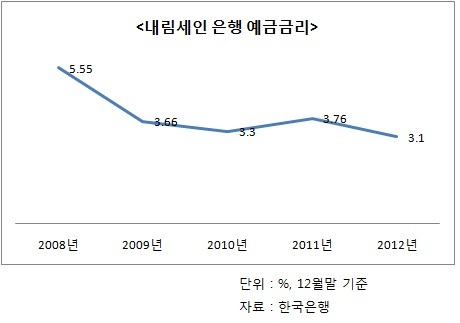

13일 은행권에 따르면 재형저축의 금리는 4%대에서 결정될 전망이다. 요즘 은행의 3년 만기 적금 금리가 3.7~4.0% 사이인 점과 비교하면 약간 높은 수준에 불과하다.

하지만 최근 예적금 금리가 내림세에 있고 은행들이 흥행몰이를 위해 초기 금리를 높게 정할 가능성이 있어 금리가 주는 만족감이 지금보다 커질 수 있다. 가입 대상이 총 급여액 연간 5000만원 이하인 근로자나 종합소득금액 3500만원 이하 사업자로, 대부분 젊은 층과 같은 미래 고객이어서 이들을 노려 은행이 마케팅 차원에서 금리를 높게 책정할 수도 있다.

하지만 최근 예적금 금리가 내림세에 있고 은행들이 흥행몰이를 위해 초기 금리를 높게 정할 가능성이 있어 금리가 주는 만족감이 지금보다 커질 수 있다. 가입 대상이 총 급여액 연간 5000만원 이하인 근로자나 종합소득금액 3500만원 이하 사업자로, 대부분 젊은 층과 같은 미래 고객이어서 이들을 노려 은행이 마케팅 차원에서 금리를 높게 책정할 수도 있다.

또 이자소득에 대한 세금 15.4%를 비과세해주기 때문에 실질 금리는 높아진다. 시중은행보다 높은 금리를 찾는다면 단위농협, 저축은행 등 2금융권이 내놓을 재형저축에 가입해도 된다.

은행연합회 관계자는 “은행들이 금리수준을 어느 정도로 결정하느냐가 흥행에 관건이 될 것”이라고 말했다.

재형저축 상품의 금리는 가입 후 3년 동안 고정금리가 적용되고 4년 차 이후엔 고시금리에 연동해 변동될 예정이다.

가입 금액은 분기당 300만원까지, 연간 최대 1200만원까지 1만원 단위로 자유롭게 선택할 수 있다. 세제 혜택은 2015년 12월 31일까지의 가입자에 한정되며 7년 이상 해지하지 않고 유지해야 이자소득세가 면제된다.

한때 대통령직인수위원회가 기간은 2, 3, 5년에 이자를 7~11%를 주고 이자소득세는 물론 증여세 상속세까지 면제해주겠다고 밝혔지만 은행권과 정부는 받아들이지 않았다.

재형저축의 장점은 ‘약간 높은 금리+이자소득세 면제’ 등 딱 두 가지만 남게 됐다.

이에 자신의 현금흐름과 용도에 맞게 재형저축을 활용해야 한다는 지적이 나온다. 저축성보험 해약률이 3년 이내 35%나 된다는 보험연구원 발표도 있다.

시중은행 관계자는 “무조건 초기에 가입하기보다 기다려 보면서 부채상환, 노후자금 등 본인의 자금 사정을 꼼꼼히 따져봐야 한다”면서 “주로 자녀 학자금이나 노후 대비용이 적합하다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)