[뉴스핌=최주은 기자] #증권사에서 연금을 가입한 A씨의 연금상품 연평균 수익률은 마이너스다. 지난 2010년 연금에 가입한 A씨는 이듬해 수익률이 -20.87%, 지난해 수익률도 1.8%에 머물렀다. 공격적인 투자 성향을 가진 A씨이지만 노후상품의 원금 손실 우려가 나자, 안정적인 운용을 해줄만한 금융사가 절실하다는 생각을 하게 됐다.

#보험사에서 연금상품을 가입한 B씨는 연금보험 유지가 여의치 않아 계약을 해지해야 하는 상황이다. B씨는 해약환급금을 보험사에 문의했더니 수령액이 납입 원금에도 미치지 못한다는 답변을 들었다. 보험사는 초기 사업비를 많이 떼는 구조다. 이 때문에 실제로 운용하는 금액이 초기에는 은행이나 증권사보다 적어 운용 기간이 짧은 경우 손실을 볼 수 있다는 사실을 알게 됐다.

고령화가 지속되면서 연금보험의 중요성이 부각되고 있다. 평균 수명이 길어지면서 노후 준비가 필요하다는 인식이 강해져서다. 하지만 연금은 가입기간이 장기인 만큼 선택과 유지, 그리고 운용을 고려해 상품과 회사를 선택해야 한다.

추구하는 목적에 따라 상품선택이 달라질 수 있지만, 최대한 재테크적 측면에서 연금상품 가입법에 대해 접근해보자.

◆ 계약이전제도로 수수료율 낮춰라

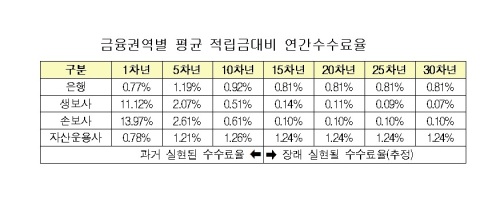

연금상품은 은행, 보험, 증권사에서 각각 연금저축신탁, 연금저축보험, 연금저축펀드라는 명칭으로 취급된다.

금융감독원에 따르면 이들 회사의 적립금 대비 연간 수수료율은 은행의 경우 첫해 0.77%, 5년차 1.19%, 10년차 0.92%, 15년차부터는 0.81%로 점진적으로 감소한다. 증권사도 첫해 수수료율은 0.78%, 5년차는 1.21%, 10년차는 1.26%였다가 15년차부터는 1.24%로 지속되는 등 은행과 비슷한 양상이다. 반면 보험사는 초기 수수료율이 11.12%에서 13.97%로 타 권역보다 월등히 높다. 하지만 계약 기간이 10년 이상 유지될수록 은행이나 증권사보다 수수료율이 현저하게 낮아진다.

여기에 수익률은 덤이다. 2002년부터 2012년까지 연금상품의 수익률은 주식형 연금저축펀드가 122.75%로 가장 높고, 손해보험사의 연금저축보험이 32.08%로 가장 낮은 것으로 나타났다.

과거 10년 사례를 비춰보면, 자산운용사를 통해 상품을 가입하고 일정 기간이 지나 보험사로 계약을 변경하는 경우 수수료를 가장 적게 내고, 수익률은 최대인 것으로 파악됐다.

◆ 추가납입제도 적극 활용하라

연금상품의 추가납입도 수수료를 줄이는 데 도움이 된다. 추가납입은 계약일 1개월 이후부터 연금지급개시 5년전까지 총 납입보험료의 2배 범위에서 가능하다.

보험사의 경우 초기에 사업비를 많이 떼기 때문에 추가납입제도를 활용해 사업비를 보다 적게 내는 방법을 고안할 수 있다.

예를 들어 가입자가 총 30만원을 불입하고자 하는 경우 30만원 전액을 기본 보험료로 책정하게 되면 30만원 전액에 대해 사업비가 책정된다. 하지만 10만원을 기본보험료로 책정하고 20만원을 추가납입하는 경우, 10만원에 대한 금액만 사업비가 적용되고, 추가납입분에 대해서는 2~2.5%가 계약유지 관리 비용으로 더해져 수수료를 절약할 수 있다.

[뉴스핌 Newspim] 최주은 기자 (june@newspim.com)