[뉴스핌=주명호 기자] 뉴욕 주식시장의 최대 위험요인은 다름 아닌 국채의 움직임에 있다는 분석이 제기됐다.

지난 29일 펜션 파트너스의 마이클 A. 가예드 수석 투자전략가는 마켓워치 기고문에서 국채시장과 완만해지는 수익률곡선이 주식시장에 가장 큰 위험요인이라고 지적했다. 그는 최근 미국 연방준비제도(Fed)가 시사한 국채매입 축소 가능성과 일본 국채금리 상승이 증시 내부의 움직임보다 더 큰 영향을 미쳤다고 설명했다.

앞서 23일 일본 증시는 국채금리가 상승하면서 올해 최대 하락폭인 7%대 폭락을 경험했다.

가예드는 "금리가 상승할 때 중앙은행들은 경쟁적으로 통화를 늘린다"고 언급하며 "현재 연준의 향후 통화정책이 불분명하다는 점이 문제"라고 지적했다. 덧붙여 그는 "지난 1월말부터 매월 850억 달러의 국채를 매입하고 있음에도 물가 목표치에 도달하지 못한 상황에서 양적완화는 쉽사리 종료하지 못할 것"이라고 전망했다.

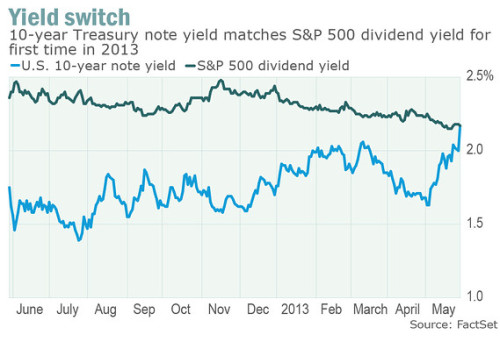

배당수익률과 국채수익률의 격차가 사라지고 있다는 점도 증시의 불안요소로 꼽히고 있다.

28일 미국 10년물 국채수익률은 16bp나 뛰어올라 2.17%를 기록해 S&P500지수 평균 배당수익률과 올해 최초로 마주쳤다.

일반적으로 배당수익률은 국채수익률보다 일정량만큼 낮다. 하지만 연준이 통화정책을 통해 저금리 전략을 취하면서 상황은 역전됐다. 일본도 토픽스 배당수익률이 2007년부터 일본 국채 10년물 수익률을 앞서고 있다. 영국과 독일도 대표지수의 배당수익률이 자국 벤치마크 국채금리보다 높은 현상을 보이고 있다.

배당수익률이 다시 하락함에 따라 투자자들의 발걸음이 국채매입으로 돌아설 수 있다는 우려가 피어나고 있는 것이다. 금융정보업체 S&P 다우존스 지수(S&P Dow Jones Indices) 하워드 실버블랫 연구원은 "과거 S&P 배당수익률 평균은 10년물 국채수익률의 42%에 불과했다"며 "현재 배당수익률을 적용하면 국채수익률은 약 4.3%를 기록해야 한다는 뜻"이라고 지적했다.

[뉴스핌 Newspim] 주명호 기자 (joomh@newspim.com)