대형주 주도 상승세 지속 전망

[뉴스핌=오수미 기자] 미국 연말특수 효과를 앞두고 경기민감주 비중을 높여야한다는 의견이 지배적이다. 12월에도 대형주가 주도하는 상승세가 지속될 전망이다.

각 증권사가 내놓은 '12월 유망 업종 및 종목'을 분석한 결과, 연말 소비심리를 반영한 대형 경기민감주로 추천이 집중됐다.

박재위 HMC투자증권 연구원은 "최근 대형주의 상승이 지속되고 있고 그 중 성장주는 변동이 큰 모습을 보였다"며 "특히 대외 이슈에 영향을 받고 있기 때문에 대형 성장주 중에서 하향 변동이 작은 종목을 선정하거나 상대적으로 성과는 작지만 민감하지 않은 가치주를 매수해야 한다"고 설명했다.

|

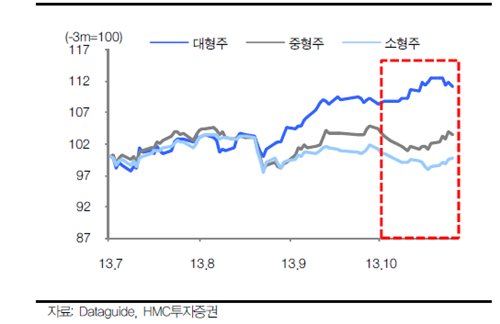

| ▲대형주 대비 중소형주 상대수익률 |

김형렬 교보증권 투자전략팀장 역시 "내년 매크로 회복의 기조와 짝을 맞추기 위해 경기 민감 대형주 선호가 다시 강화될 가능성이 높다"며 "이는 단기 투자심리가 개선됐을 때 외국인 및 기관 투자자의 관심이 선행적으로 집중될 것으로 기대하기 때문"이라고 말했다.

김 팀장은 유망업종으로 자동차·자동차부품·조선·전력을, 종목으로는 현대차·현대모비스·SK하이닉스·대우조선해양·한국전력을 제시했다.

KDB대우증권 기업분석부 역시 12월 월간추천종목에 대형주 위주로 이름을 올렸다. 목록에는 포스코, LG화학, KB금융, 엔씨소프트, 대우인터내셔널, 대림산업, 제일기획 등이 있다.

연말 소비시즌에 대한 기대감으로 그동안 상대적으로 부진했던 경기소비재에 대한 관심도 높여야 할 것으로 보인다.

여영상 한국투자증권 연구원은 "백화점과 의류 등 경기소비재에 대한 비중확대가 유효하며 특히 중국 모멘텀을 갖춘 개별기업에 주목해야 한다"고 말했다.

여 연구원은 "4분기 성수기 효과에 따른 주가 레벨업"을 이유로 유통 업종에서는 현대백화점을, 의류업종에서는 베이직하우스를 최선호주로 추천했다. 화장품 업종에서는 국내 실적 저점 통과와 중국사업의 이익창출이 예상되는 한국콜마를 꼽았다.

다만 대형주 중심의 흐름 속에서도 이익 성장 가시성이 높은 중소형 기업에 대한 투자는 여전히 유효하다는 분석이다.

박한우 HMC 투자증권 연구원은 "최근 고객 예탁금 급감, 시장 거래대금 축소는 유동성 문제를 해결해야 하는 중소형주에 더욱 부담으로 작용 할 가능성이 높다"며 "다만 턴어라운드가 확실한 기업이나 우량한 재무구조를 보유한 업체 중심으로 매수하는 것은 여전히 유효한 전략"이라고 설명했다.

한편 배당주 투자유망시기가 도래했다는 주장도 나왔다. 12월 배당주 평균 수익률이 코스피보다 높다는 분석이다. 오태동 LIG연구원은 "3년 평균 배당성향 상위 25%, 올해 배당 수익률 2% 이상, 올해 영업이익 10% 이상 기업인 SK텔레콤·강원랜드·에스원·한전 KPS·GKL에 관심을 지녀야 할 것"이라고 말했다.

[뉴스핌 Newspim] 오수미 기자 (ohsumi@newspim.com)