전문가들 "종잣돈 최소화해야..저축은행 경락자금 대출 상품 이용하라"

[뉴스핌=이동훈 기자] 주택시장이 되살아날 기미를 보이자 경매 재테크도 '봄바람'을 맞고 있다. 지난 1~2월 두달 동안 수도권에서 경매로 나와 낙찰된 아파트의 전체 가격은 5496억8100만원으로 사상 최고액을 기록했다.

다만 주택 임대사업자에 대한 소득세 과세 방침을 담은 '2.26 주택 임대시장 선진화 방안'이 발표된 후 경매 열기는 다소 꺾였다. 3월 들어 낙찰율과 낙찰가율이 모두 곤두박질 치고 있다.

하지만 주택값 상승 분위기가 뚜렷해져 주택 경매에 대한 대한 관심도 더 커질 것이란 게 전문가들의 전망이다. 임대소득세 과세 방침에 따른 충격을 받고 있지만 집값 상승 전망이 많아 경매 열기도 동반 상승할 것이란 게 전문가들의 예상이다.

그렇다면 주택경매 재테크의 주요 포인트는 무엇일까? 전문가들은 자기 자본을 최대한 들이지 않아 수익률을 높여야 한다고 조언한다. 즉 '레버리지(지렛대)'효과를 노려야 한다는 얘기다.

부동산 경매 전문가 서울 경매아카데미 양태영 원장은 "경매는 집을 싸게 산 후 역시 시세보다 저렴한 가격에 되파는 것이 정석"이라며 "자기 자본을 최소화해 최소 10% 이상 수익률을 노려야 한다"고 말했다.

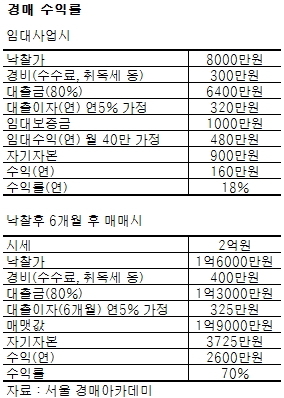

수도권 다가구 주택을 8000만원에 낙찰받은 김 모씨는 당장 낙찰 보증금(낙찰가의 10%)인 800만원이 필요했다. 잔금은 한달 안에 내면 됐다. 이 기간 동안 김 모씨가 할 일은 대출을 받는 것과 세입자를 확보하는 일.

수도권 다가구 주택을 8000만원에 낙찰받은 김 모씨는 당장 낙찰 보증금(낙찰가의 10%)인 800만원이 필요했다. 잔금은 한달 안에 내면 됐다. 이 기간 동안 김 모씨가 할 일은 대출을 받는 것과 세입자를 확보하는 일.

김 모씨는 낙찰자는 연금리 5%로 6400만원을 대출을 받은 후 보증금 1000만원에 월 40만원으로 세입자를 찾았다. 잔금 외 들어가는 취득세와 법무사비, 중개수수료, 도배비용 등은 모두 300만원이 들었다.

이렇게 해서 김 모씨는 600만원으로 집을 한 채 구했다. 이자는 매달 33만원이 나간다. 이자를 뺀 월세 수익은 연간 84만원. 수익률은 14%에 이른다.

또 다른 이 모씨는 매맷값이 2억원인 집을 1억6000만원에 낙찰 받아 1600만원을 보증금을 내고 취득세와 수수료와 같은 각종 경비 약 400만원을 합쳐 2000만원의 초기 자금을 들였다. 이후 낙찰가격의 80%인 1억3000만원을 대출 받아 여 섯 달후 1억9000만원에 되팔았다.

이 모씨는 주택경매로 2600만원의 수익을 얻었다. 비용은 3000만원과 여 섯 달치 이자 300만원을 포함해 3300만원을 썼다. 불과 6개월 사이 80%의 수익률을 얻은 셈이다.

양태영 원장은 "경매에서 레버리지 효과를 극대화하면 임대수익률은 최소 10% 이상, 6개월내 되판다면 50% 이상 수익률을 기대할 수 있다"고 말했다.

그렇다면 레버리지 효과를 극대화하는 방법은 무엇일까? 방법은 간단하다. 지방 소재 저축은행의 대출을 활용하면 된다. 경매가 진행되는 법원 주변에는 돈을 빌려주러 온 저축은행 직원들이 가득하다. 잘 알려지지 않은 저축은행일수록 금리도 낮다. 예금하는 것이 아닌 대출 받는 것이기 때문에 저축은행 인지도는 중요하지 않다는 게 양 원장의 이야기다.

주택담보대출이다 보니 이자는 높지 않다. 보통 연 4~6%대 이자에 낙찰 가격의 80%까지 대출해주는 상품이 많다. 정부 주택대출과 주택금융공사 보금자리론 금리가 낮아진 후 연 4%대 대출 상품도 적지 않다.

양 원장은 "경매에서 대출을 받는 건 수익률을 높이는 해법"이라며 "잔금을 낼 때까지 약 한달간의 시간이 있으니 이들 저축은행 대출상품을 비교해보고 고르는 것을 권장한다"고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)

다만 주택 임대사업자에 대한 소득세 과세 방침을 담은 '2.26 주택 임대시장 선진화 방안'이 발표된 후 경매 열기는 다소 꺾였다. 3월 들어 낙찰율과 낙찰가율이 모두 곤두박질 치고 있다.

하지만 주택값 상승 분위기가 뚜렷해져 주택 경매에 대한 대한 관심도 더 커질 것이란 게 전문가들의 전망이다. 임대소득세 과세 방침에 따른 충격을 받고 있지만 집값 상승 전망이 많아 경매 열기도 동반 상승할 것이란 게 전문가들의 예상이다.

그렇다면 주택경매 재테크의 주요 포인트는 무엇일까? 전문가들은 자기 자본을 최대한 들이지 않아 수익률을 높여야 한다고 조언한다. 즉 '레버리지(지렛대)'효과를 노려야 한다는 얘기다.

부동산 경매 전문가 서울 경매아카데미 양태영 원장은 "경매는 집을 싸게 산 후 역시 시세보다 저렴한 가격에 되파는 것이 정석"이라며 "자기 자본을 최소화해 최소 10% 이상 수익률을 노려야 한다"고 말했다.

수도권 다가구 주택을 8000만원에 낙찰받은 김 모씨는 당장 낙찰 보증금(낙찰가의 10%)인 800만원이 필요했다. 잔금은 한달 안에 내면 됐다. 이 기간 동안 김 모씨가 할 일은 대출을 받는 것과 세입자를 확보하는 일. 김 모씨는 낙찰자는 연금리 5%로 6400만원을 대출을 받은 후 보증금 1000만원에 월 40만원으로 세입자를 찾았다. 잔금 외 들어가는 취득세와 법무사비, 중개수수료, 도배비용 등은 모두 300만원이 들었다.

이렇게 해서 김 모씨는 600만원으로 집을 한 채 구했다. 이자는 매달 33만원이 나간다. 이자를 뺀 월세 수익은 연간 84만원. 수익률은 14%에 이른다.

또 다른 이 모씨는 매맷값이 2억원인 집을 1억6000만원에 낙찰 받아 1600만원을 보증금을 내고 취득세와 수수료와 같은 각종 경비 약 400만원을 합쳐 2000만원의 초기 자금을 들였다. 이후 낙찰가격의 80%인 1억3000만원을 대출 받아 여 섯 달후 1억9000만원에 되팔았다.

이 모씨는 주택경매로 2600만원의 수익을 얻었다. 비용은 3000만원과 여 섯 달치 이자 300만원을 포함해 3300만원을 썼다. 불과 6개월 사이 80%의 수익률을 얻은 셈이다.

양태영 원장은 "경매에서 레버리지 효과를 극대화하면 임대수익률은 최소 10% 이상, 6개월내 되판다면 50% 이상 수익률을 기대할 수 있다"고 말했다.

그렇다면 레버리지 효과를 극대화하는 방법은 무엇일까? 방법은 간단하다. 지방 소재 저축은행의 대출을 활용하면 된다. 경매가 진행되는 법원 주변에는 돈을 빌려주러 온 저축은행 직원들이 가득하다. 잘 알려지지 않은 저축은행일수록 금리도 낮다. 예금하는 것이 아닌 대출 받는 것이기 때문에 저축은행 인지도는 중요하지 않다는 게 양 원장의 이야기다.

주택담보대출이다 보니 이자는 높지 않다. 보통 연 4~6%대 이자에 낙찰 가격의 80%까지 대출해주는 상품이 많다. 정부 주택대출과 주택금융공사 보금자리론 금리가 낮아진 후 연 4%대 대출 상품도 적지 않다.

양 원장은 "경매에서 대출을 받는 건 수익률을 높이는 해법"이라며 "잔금을 낼 때까지 약 한달간의 시간이 있으니 이들 저축은행 대출상품을 비교해보고 고르는 것을 권장한다"고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)