임대사업 등록 여부 따라 세제 엇갈려..주택 임대등록시 취득세 면제

[뉴스핌=한태희 기자] 대표적인 수익형 부동산인 오피스텔에 투자하려는 사람들은 임대사업 등록을 신중히 고려해야 한다.

임대사업 등록 여부에 따라 취득세, 재산세 혜택이 크게 달라지기 때문이다. 오피스텔을 매입해 임대를 하더라도 세금으로 빠져 나가면 힘이 빠지는 일. 임대소득 뿐 아니라 '세테크'를 위해선 세금 관계를 철저히 따져봐야 한다.

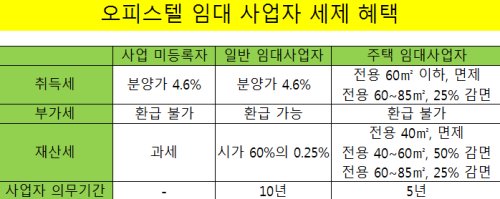

24일 부동산업계에 따르면 오피스텔 투자자는 임대사업자 등록을 해야 취득세나 재산세를 면제 받거나 부가세를 환급 받을 수 있다.

오피스텔 임대사업자는 크게 일반 임대사업자와 주택 임대사업자로 나뉜다. 일반 임대는 상가나 사무실을 포함한 업무용이고 주택 임대는 주거용 오피스텔에 적용된다. 때문에 오피스텔의 용도를 정하지 않았다면 일반 임대사업자와 주택 임대사업자 중 어느 쪽이 유리한지 따져야 한다.

우선 임대사업자로 등록하지 않으면 오피스텔을 매입했을 때 취득세 4.6%를 내야한다. 또 공시가격의 60%를 과세표준으로 0.25%의 재산세를 내야 한다. 주택 임대사업자 등록을 하면 이를 줄일 수 있다.

주택 임대사업자로 등록하면 취득세가 면제되거나 일부 감면된다. 전용 60㎡ 아래는 면제고 60~85㎡는 취득세를 75%만 내면 된다.

재산세도 면제되거나 감면된다. 전용 40㎡ 아래는 면제다. 전용 40~60㎡과 60~85㎡는 각각 재산세를 50%, 75% 내면된다.

공평세무회계사무소 한병준 세무사는 "주거형으로 임대사업 등록을 하면 세제혜택을 누릴 수 있다"고 설명했다.

일반 임대사업자는 주택 임대사업자가 받는 혜택의 절반만 받는다. 우선 사업자 등록을 하지 않는 경우와 같이 취득세 4.6%를 내야 한다. 재산세는 공시가격 60%를 과세표준으로 0.25%의 세율이 적용된다.

반면 부가세를 돌려받을 수 있다. 새 오피스텔은 건축비의 10%를 부가세로 내야한다. 일반 임대사업으로 등록하면 부가세를 전부 돌려받는다. 임대사업자로 등록하지 않은 사람은 물론이고 주택 임대사업자도 부가세 환급 혜택은 없다.

|

| *자료 : 세무사무소, 부동산업계 |

다만 사업자 등록이 세금을 줄이는데 유리하지만 사업 의무기간이 있다는 것을 기억해야 한다. 주택 임대사업자는 의무기간이 5년, 일반 임대사업자의 임대 의무기간은 10년이다. 일반 임대사업자가 10년을 채우지 못하거나 임대 중간에 주거용으로 전환하면 남은 기간에 대해 부가가치세를 6개월당 5%를 내야 한다.

[뉴스핌 Newspim] 한태희 기자 (ace@newspim.com)