[편집자주] 이 기사는 9월 2일 오후 1시51분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

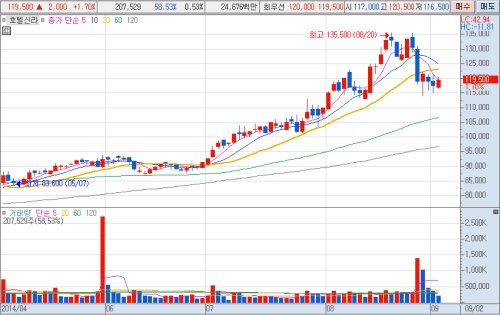

[뉴스핌=홍승훈 기자] 호텔신라 주가가 관세청장 한 마디에 탄력이 꺾였다. 호텔신라는 지난달 26일 김낙회 관세청장이 '대기업에 면세점 신규 운영권을 허용할 수 있다'는 취지의 발언을 한 뒤 8.8% 급락세를 보였고 외국인은 이후 지속적으로 팔고 있다. 최근 수개월 상승을 주도해온 모멘텀이 '면세점'이었던만큼 이에 대한 정책변화 조짐은 후폭풍을 몰고왔다.

호텔신라와 롯데 양사가 면세점을 대부분 장악하는 상황에서 대기업에 추가로 운영권이 쥐어질 경우 이들이 받을 타격을 우려한 시장반응이었다. 더욱이 연일 사상최고가를 경신하며 급등한 밸류에이션도 부담이 됐다. 호텔신라는 최근 8개월새 6만원대에서 13만원대로 단기 2배 이상 치솟았다.

◆ 외국인 '매도' vs 국내 '매수'

"외국인 매도규모가 만만찮은데 어떻게 될 것 같냐. 예전 밸류에이션을 생각하면 지금 말도 안되는 수준까지 올라오긴 했다. 여기에 악재가 터졌다. 들은 얘기 좀 없나." 이는 요즘 호텔신라 담당 애널리스트들이 펀드매니저들로부터 수없이 듣는 질문들이다.

사실 호텔신라는 펀드매니저들로선 중국인 관광객의 급증 속에서 남아있는 해외모멘텀을 생각하면 쉽게 버릴 수 없는 주식이다. 성장성에 대해 의구심을 갖는 이들은 별로 없었다. 안정적이면서 성장모멘텀까지 갖춘 이 종목을 웬만한 기관투자자들이 상당량 들고 가는 이유였다.

일단 시장쇼크 이후 국내 애널리스트들은 '보유' 혹은 '매수'를 외치고 있다. 지난달 27일 이후 국내 증권사에서 나온 리포트는 7개. 이들 모두 예외없이 '매수'를 권한다. 일부 증권사는 현 시점에서 목표주가를 더 높인 곳도 있다.

반면 외국계 반응은 차가웠다. 더 큰 경쟁자의 출현 가능성을 우려하며 시장 경쟁이 격화될 것으로 봤다. UBS는 면세점 시장격화 우려로 호텔신라에 대한 투자의견을 '매수'에서 '보유'로 낮췄고 JP모간은 신세계, 한화, 현대백화점 등의 추가 진입을 우려했다.

◆ 파이 확대냐 경쟁격화냐...'관점'의 차이

호텔신라에 대한 국내외 리서치의 엇갈린 시각은 '관점'의 차이다. 우선 외국계는 시장파이가 커지는 점을 인정하면서도 어찌됐던 사업자가 한 곳 더 생기면 기존 사업자 수익에 영향을 줄 것이란 점에 집중했다.

JP모간은 "당장 호텔신라 실적에 급격한 영향을 주지는 않겠지만 중장기적으로 경쟁자의 출현은 호텔신라 주가에 부정적"이라며 "신세계 면세점과 한화 갤러리아, 현대백화점 등이 면세점 허가를 신청할 것으로 예상돼 시장경쟁이 격화될 수밖에 없다"고 분석했다.

UBS의 경우 호텔신라에 대한 투자의견을 '매수'에서 '보유'로 한단계 낮췄다. UBS는 "정부가 재벌들에게 면세점 허가를 추가로 내줄 지는 아직 확실치 않지만 기존 면세점 사업자들(신라호텔, 롯데)의 점유율에 대한 하방위험이 커졌다"고 강조했다.

반면 국내사들은 시장경쟁 격화보다는 시장 파이의 확대, 그리고 영업면적 확대에 무게를 둔다. 박종대 하나대투증권 애널리스트는 "관세청장 발언 취지가 면세점의 글로벌 경쟁력 제고에 있는만큼 신규허가를 많아야 두 곳 정도 내줄 가능성이 있다"며 "그렇다면 경쟁심화보다 영업면적 확대쪽으로 보는 게 적절하다"고 평가했다.

함승희 대우증권 애널리스트도 "대기업에 대한 면세권 신규 부여를 가능케 하는 조치는 신규 진입업체뿐 아니라 기존 메이저업체의 출점 가능성도 높일 것"이라며 "때문에 기존업체에 부정적이라는 해석은 오류"라고 주장했다.

◆ "당분간 조정 불가피...정책변화 여부 살펴야"

그럼에도 상당수 전문가들은 당분간 주가에 미치는 영향은 부정적일 수밖에 없다고 공감하는 분위기다.

국내 자산운용사 한 주식운용본부장은 "다른 면세점 사업자가 생긴다는 건 지금보다는 사업환경이 안 좋아진다는 것"이라며 "특히 최근 호텔신라가 호텔사업으로는 더 이상의 메리트가 안 보이고, 면세점 모멘텀으로만 상승했다는 점에서 이번 면세점 정책변화는 당분간 부정적 영향을 주지 않을 수가 없다"고 해석했다.

동양증권이 낸 보고서에 따르면 호텔신라의 호텔부문 연결 영업이익은 지난해 214억원 적자를 기록했고 올해 역시 149억원 적자가 예상됐다. 반면 면세점부문은 지난해 964억원 흑자에 이어 올해는 1516억원, 내년도는 2334억원의 영업이익을 내다봤다. 결국 이 같은 상황에서 면세점 시장경쟁의 격화는 수익에 타격을 줄 수 있고, 호텔신라의 성장모멘텀을 일정부분 건드릴 수 있다는 것.

운용사 다른 매너저는 "국내 리서치에선 이번 정책기조에 대해 호텔신라의 기존 영업장 증축과 추가 진출 가능성이 더 높아졌다는 점을 부각시키는데, 이는 이미 현 주가에 반영된 재료"라며 "추후 정부의 정책변화 여부를 살펴봐야겠지만 당분간 추가매수는 신중할 필요가 있다"고 조언했다.

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)