가입당시 조건 유지하는 '확정'상품 유리

[뉴스핌=윤지혜 기자] 디플레이션 우려가 커지면서 '저금리'와 '고령화' 위험을 방어할 수 있는 보험상품에 대한 관심이 높아지고 있다.

전문가들은 향후 지금보다 금리가 더 떨어질 경우를 대비해 확정금리 상품이나 질병을 최대한 많이 보장해주는 보험상품에 가입해 디플레시대에 겪을 리스크를 헤지해야한다고 조언한다.

아울러 해당 보험상품들은 보험 가입자들에게는 유리하지만 보험사 입장에서는 손해율이 높아 판매가 중지되고 있기 때문에 가입을 희망한다면 지금이 적기라고 강조했다.

|

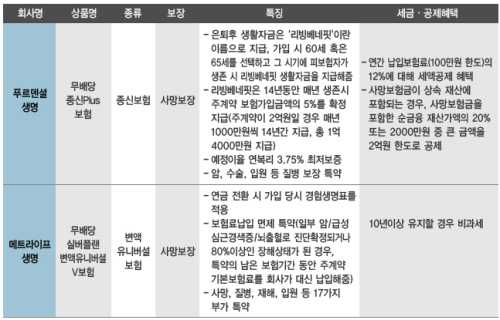

| <자료=KFG독립법인대리점, 그래픽=송유미 미술기자> |

◆ 가입 조건 유지하는 `확정'에 주목

전문가들은 보험 약관에 있는 '확정'이라는 조건을 활용하라고 조언한다. 최저보증이율을 제공하거나 가입 당시 경험생명표가 만기에도 적용되는 등 시간이 흘러도 조건과 보장이 유지되는 상품에 주목하라는 설명이다.

예를 들어 메트라이프생명의 실버플랜 변액유니버셜V보험은 보험 가입자가 연금을 개시하게 되면 달라진 경험생명표를 적용해 연금을 수령하는 것이 아니라 처음 보험 가입 당시의 경험생명표를 적용한다.

경험생명표에서 평균수명이 연장되면 연금 수령액 또한 감소하기 마련인데, 해당 상품은 경험생명표 적용 나이를 가입할 당시 기준으로 고정시키기 때문에 장수 리스크를 줄일 수 있는 것이다.

푸르덴셜생명의 종신플러스보험 또한 지금 가입하면 연 3.75% 이율이 만기까지 유지되는 확정금리 상품이다.

뿐만 아니라 은퇴 후 생활자금 지급을 받게 될 경우 14년 동안 보험가입금액의 5%를 확정 지급해주는 담보도 제공한다.

푸르덴셜생명 관계자는 "해당상품은 금리확정 상품으로 출시됐다"면서 "종신보험이지만 가입 시 선택한 나이까지 생존해있으면 연금처럼 생활자금을 지급해준다"고 설명했다.

그는 "14년동안 매년 주계약의 보험가입금액의 5%를 확정지급하기 때문에 연금처럼 타 쓰는 개념으로 활용할 수 있다"고 덧붙였다.

|

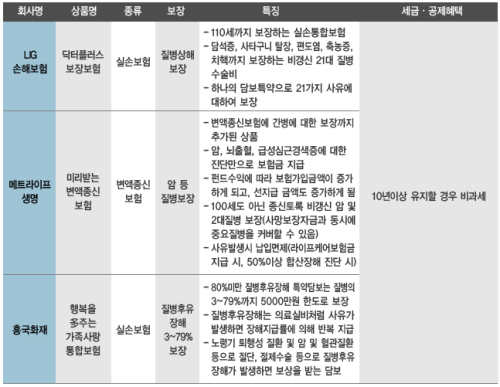

| <자료=KFG독립법인대리점, 그래픽=송유미 미술기자> |

◆ 100세 시대, 얼마 안 남은 질병후유장해 잡아라

보험개발원에 따르면 암 등 질병 발생률이 3년 전과 비교했을 때 남자의 경우 11%, 여자는 22% 높아지는 등 증가세를 보이고 있다. 경계성 종양 또한 남자 76%, 여자 57% 로 발생률이 급증했다.

이에 전문가들은 질병 등 각종 건강보험상품에 있는 '질병후유장해' 담보를 눈여겨봐야 한다고 조언한다.

일반적으로 후유장해담보는 3%이상, 50%이상, 80%이상 등으로 구분돼 있는데 이 중 3%이상 질병후유장해 담보를 갖고 있는 보험상품이 얼마 안 남아있기 때문이다.

질병후유장해란 해당 질병에 걸렸을때 장해율에 따라 가입한 금액을 보장해주는 담보로, 3%이상 질병후유장해라면 적은 장해율에도 보장을 해준다는 의미다.

김대용 KFG 프로육성팀 차장은 "'3%이상' 질병후유장해 담보는 보험 가입자에겐 유리하지만 보험사 입장에선 손해율이 심해 거의 모든 회사가 판매중지를 했다"고 말했다.

김 차장은 "흥국화재와 한화손해보험 등 현재 한 두군데 보험사에서만 판매하고 있어 가입을 서둘러야할 것으로 보인다"고 덧붙였다.

아울러 종신보험이지만 치매 등과 같이 질병에 걸렸을 때 질병에 대한 보장과 함께 간병에 드는 비용까지 보장해주는 상품들도 주목해 볼만 하다.

메트라이프생명의 미리받는 변액종신보험은 암, 뇌출혈, 급성심근경색증 등에 대한 진단만으로도 보험금 지급하는 등 보장 범위가 넓고 보장나이에도 제한이 없어 인기가 많다.

메트라이프생명 관계자는 "고령화 시대가 본격화되면서 질병 발병률 높기때문에 치매같은 중대 질병에 걸렸을 때 드는 비용도 만만치 않다"면서 "종신보험이기 때문에 100세라고 한정돼있지 않으면서도 질병과 간병에 대한 보장 범위가 넓어 꾸준히 인기를 끌고 있다"고 설명했다.

그는 "이제 자산가들의 자산 포트폴리오에는 재테크를 통한 재산증식뿐 아니라 앞으로 당면할 질병에 대한 보장과 비용 등까지도 고려돼야 할 것"이라고 강조했다.

[뉴스핌 Newspim] 윤지혜 기자 (wisdom@newspim.com)