조기통합 해결되면 주가 반등 낙관

[뉴스핌=한기진 기자] 하나금융지주 주가가 하나은행과 외환은행 조기통합 문제가 풀리지 않자 크게 하락하고 있다. 투자자의 관심은 반등 가능성에 집중되고 있다.

23일 한국거래소에 따르면 하나금융주가는 외환은행 노조와 갈등이 시작된 지난해 10월말부터 지난 4일 종가 기준으로 21% 하락했다. 같은 기간 은행주 하락폭(18%)보다 컸다. 경쟁사인 우리은행이 23%나 하락했지만, 우리투자증권(현 NH투자증권) 등 자회사를 매각한 데 따른 하락이라 직접적인 비교는 어렵다. 그러나 신한지주가 17%, KB금융이 13% 내린 것과 비교하면, 하락폭이 두드러진다.

23일 한국거래소에 따르면 하나금융주가는 외환은행 노조와 갈등이 시작된 지난해 10월말부터 지난 4일 종가 기준으로 21% 하락했다. 같은 기간 은행주 하락폭(18%)보다 컸다. 경쟁사인 우리은행이 23%나 하락했지만, 우리투자증권(현 NH투자증권) 등 자회사를 매각한 데 따른 하락이라 직접적인 비교는 어렵다. 그러나 신한지주가 17%, KB금융이 13% 내린 것과 비교하면, 하락폭이 두드러진다.

이에 대해 하나금융 내부에서는 하나은행과 외환은행 조기통합 문제가 풀리지 않아서라고 분석한다. 게다가 최근 외환은행 실적마저 크게 후퇴했다. 이 때문에 조기통합 문제만 해결되면 주가가 반등할 것으로 낙관하는 분위기다.

하나금융 관계자는 “주가가 3만원대가 깨진 것은 조기통합 문제가 아니면 해석이 안된다”면서 “외국인 주주비율을 보면 69%를 유지하고 있어 주가 상승 여력은 있다”고 말했다.

하나금융은 외국인 주지비율이 은행주 가운데서도 높은 편인데, 외환은행 인수자금도 외국자금을 유치하는 등 외국인 자본이 차지하는 영향력이 매우 크다. 이탈이 없다는 점을 근거로 주가를 낙관하는 것이다.

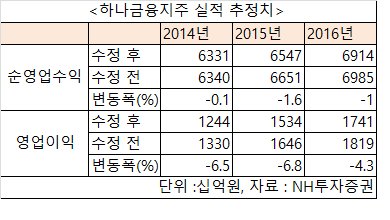

통합 이슈가 주가를 억누르는 가운데, 외환은행의 실적 부진도 악재로 작용했다. 그러나 2014년 결산 당기순이익이 전년보다 15% 감소한 것에 대해서도 납득하지 못한다는 목소리가 나온다.

외환은행 노동조합은 회계전문가에 의뢰해 실적을 분석한 결과 영업이익, 핵심이익, 판관비, 총영업이익경비율(CIR) 등 주요 경영지표면에서 오히려 타 은행대비 괄목할만한 성장을 보이는 매우 양호했다고 주장했다.

노조 관계자는 “만약 외환은행이 국민은행 등 타 은행과 동일한 기준으로 모뉴엘 부실대출 관련 대손충당금을 적립했다면 2014년 외환은행의 영업이익은 6011억원으로 2013년 대비 23.39% 증가하게 되고, 당기순이익은 231억원이 증가하게 된다”고 말했다.

그는 또 “외환은행의 카드사업부문이 분사되지 않고, 2013년의 영업이익이 동일하게 2014년 시현됐다고 가정한다면, 2014년 당기순이익은 약 500억원 이상이 증가할 것으로 추산된다”고 했다.

최진석 NH투자증권 애널리스트는 “법원의 한시적 합병승인 중지 가처분 판결로 투자심리가 약화됐다”면서 “4분기 일회성손실 요인으로 이익이 부진하지만 주가가 PER 0.4배로 시장의 우려를 충분히 반영했다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)