메리츠화재 '메리츠 케어프리보험' -42%로 보험업계 최대 손실

이 기사는 지난 3월 27일 오후 17시 30분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=전선형 기자] 장기화되는 저금리기조에 연금저축시장에 변화가 생기기 시작했다. 조금이라도 높은 수익률을 찾아 가입자들의 ‘연금저축 갈아타기’ 행렬이 이어지고 있는 것.

연금저축은 10년 이상 적금처럼 돈을 넣고 만 55세가 되면 5년 이상에 걸쳐 매달 연금을 받는 금융상품이다. 신탁(은행), 보험(보험사), 펀드(증권사) 형태로 가입할 수 있고 연간 400만원 한도로 세제혜택이 주어진다. 2001년부터는 업권간 이전도 가능해졌다.

27일 생명보험사 9곳(삼성생명·한화생명·교보생명·농협생명·신한생명·동양생명·흥국생명·알리안츠생명·교보라이프플래닛), 손해보험사 9곳(삼성화재·현대해상·동부화재·LIG손해보험·메리츠화재·한화손해보험·롯데손해보험·흥국손해보험·MG손해보험)의 ‘연금저축보험 계약이전’ 건수를 살펴본 결과 생보사는 올해 1월 411건으로 전년동월보다 30.6% 증가했고 손보사는 올해 1월 252건으로 전년동월대비 69.1% 많아졌다.

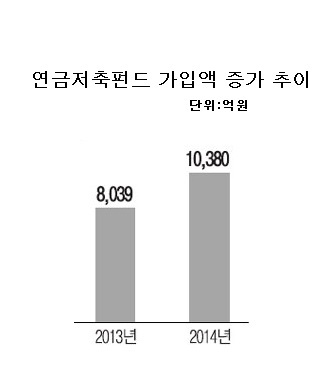

반면 증권사에서 판매하는 연금저축펀드는 지난해부터 가입액 규모가 폭증하면서 승승장구 했다. 에프앤가이드에 따르면 2013년 8039억원에서 지난해 1조380억원으로 증가했다. 게다가 올해(3월 15일 현재) 들어서만 2300억원 이상의 자금이 유입되면서 연말까지 1조5000억원까지 자금이 늘어날 것으로 예상되고 있다.

반면 증권사에서 판매하는 연금저축펀드는 지난해부터 가입액 규모가 폭증하면서 승승장구 했다. 에프앤가이드에 따르면 2013년 8039억원에서 지난해 1조380억원으로 증가했다. 게다가 올해(3월 15일 현재) 들어서만 2300억원 이상의 자금이 유입되면서 연말까지 1조5000억원까지 자금이 늘어날 것으로 예상되고 있다.

이같은 연금저축보험 가입자들의 이탈 현상은 수익률 영향이 가장 크다. 현재 안정적인 투자를 추구하는 보험보다 공격적 투자를 하는 펀드 상품의 수익률이 다소 높기 때문이다.

실제 현재 판매중인 연금저축펀드 중 마이너스 수익률(2012~2014년 연평균)을 내고 있는 상품 비중이 31.7%, 반면 생보사의 연금저축보험은 97.5%, 손보사의 연금저축보험은 96.5%나 됐다. 보험사의 연금저축 상품은 대부분 마이너스 수익률을 내고 있다는 얘기다.

특히 보험사 중 메리츠화재의 ‘무배당 메리츠 케어프리보험 M-Basket1410_연금저축 은퇴케어프리’는 연평균 수익률이 -42.78%로 신탁·보험·펀드를 통틀어 가장 낮았고, 이어 삼성생명의 ‘연금저축골드연금보험(무배당)’도 -23.55% 수익률이 나빴다.

자산운용사의 연금저축펀드 중 수익률이 가장 높았던 상품은 삼성자산운용 ‘삼성클래식차이나본토연금증권자투자신탁H(주식)_Ce’로 3년 연평균 수익률이 128.39%였고, 뒤이어 한국투신운용의 ‘한국투자연금저축셀렉트중국본토ETF증권전환형자투자신탁(주식-재간접형)(S-P)’이 108.68%로 높았다.

한 보험사 관계자는 “최근 기준금리가 떨어지면서 연금저축 가입자들이 높은 수익을 얻을 수 있는 펀드로 눈길을 돌리는 것 같다”며 “하지만 추후 수익률이 마이너스라도 보험 고객은 최저보증이율 만큼 보장이 가능하지만 펀드의 경우 원금보장이 되지 않는 단점이 있다”고 말했다.

이어 “또한 수수료 부분에서도 펀드는 적립액 규모가 늘어날수록 수수료를 많이 떼기 때문에 이 부분도 꼼꼼히 따져볼 필요가 있다”며 “당장의 수익률을 쫓아 펀드로 갈아탈 것이 아니라 자신의 성향에 맞는 상품에 투자하는 것이 바람직하다”라고 전했다.

한편 금융감독원은 '연금저축 이전제도 간편화'를 4월 중 실시할 예정이다. 이전제도 간편화가 시행되면 연금저축계좌 가입자는 원하는 금융회사를 방문해 신규 계좌를 열고 이체신청서를 작성한 후, 기존 금융사의 의사 확인 통화만 하면 이체가 완료된다. 이 과정에서 기존 계좌는 바로 해지된다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)