NH투자증권, 2Q에도 '1000억원대 이익' 자신감

[뉴스핌=이영기 기자] 국내외 금리 변동성이 확대되는 가운데 채권평가익이 줄어들 것으로 우려되는 대형증권사들의 실적에 충격은 없을 것으로 예상된다.

특히 NH투자증권은 1분기에 이어 2분기도 1000억원대의 영업이익 달성이 무난한 것으로 전망돼 주목된다.

금리 상승에 따라 채권 관련 이익이 줄어들 가능성이 있지만, 일 평균 10조원 대로 커진 주식거래 관련 수수료 증가와 함께 합병으로 인한 판관비 증가요인이 해소될 것으로 기대되기 때문이다.

13일 NH투자증권에 따르면, 지난 1분기 연결기준 영업이익은 1233억원으로 전년동기에 비해 375.4% 증가했다. 한 분기 영업이익 규모가 1000억원 이상으로 올라온 것은 지난 2009년 4분기(~2010년 3월까지) 이후 처음이다.

당시 영업이익 규모가 크게 증가한 것은 금융 위기 이후 코스피 지수가 1500선까지 휘청한 후 1700선 중반까지 회복하면서 주식거래가 급격하게 증가한 영향이 컸다.

NH투자증권 관계자는 "과거 당시에는 결산기가 3월까지여서 2009년 4분기라고 해도 분기 기간이 2010년 3월까지였는데, 증시가 출렁하면서 거래규모가 엄청 늘어났었다"고 회고했다.

그는 "한 분기 영업이익 1000억원을 넘기는 데는 이처럼 거래대금 증가가 큰 몫을 했다"고 설명했다.

수익창출능력을 보여주는 분기 순영업수익 3190억원의 내역을 보면, 전년동기대비 132% 증가한 채권평가이익을 포함한 금융수익(1810억원)의 이익기여도가 가장 크고 다음이 브로커리지관련 수수료(760억원)로 이는 전년동기대비 53% 증가한 수준이다.

채권평가이익 비중이 상당히 크다는 점에서, 금리가 상승세에 있는 2분기에도 이 같은 양호한 수익을 계속 낼 수 있을지에 대해서는 우려가 제기되고 있다.

미국이 본격적으로 정책금리를 인상할 경우 글로벌 채권시장의 추가 약세는 불가피해 보이고 원화채권시장도 이 같은 대외상황 등에 영향을 받으며 강세 일변도에서 변화를 보이고 있기 때문이다.

한 증권업종 전문가는 "주식 거래규모 증가와 금리인하로 인한 채권평가이익 두 가지 요인으로 설명되는 1분기의 양호한 영업이익이 2분기에도 이어질지에 대해 장담할 수 없는 상황"이라며 "최근 금리 상승으로 채권시장의 변동성이 확대되는 양상을 주목할 필요가 있다"고 말했다.

하지만 실적 기여도 면에서 채권평가손익과 수수료를 각각 비교해 보면, 최근 급격히 확대된 일일평균주식거래대금 때문에 우려가 불식되는 양상이다.

이날 이태경 현대증권 연구원은 보고서를 통해 "증권업에 대해 최근 금리상승의 부정적 영향이 과도하다"며 "금리상승보다는 주식거래대금 효과가 더 크다"고 분석했다.

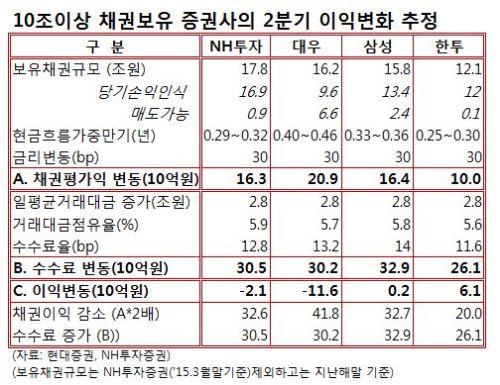

이 연구원은 2분기 중에 시중금리가 30bp(0.30%)상승한다고 가정하고 채권보유규모가 10조원이 넘어가는 NH투자증권, 대우증권, 삼성증권, 한국투자증권 등의 금리상승으로 인한 손실규모는 적게는 91억원에서 많게는 192억원 정도가 될 것으로 추정했다.

현금흐름가중평균 만기를 보다 현실적으로 조정하면 손실규모는 100억원에서 209억원 수준으로 계산된다.

이에 대해 한기현 현대증권 연구원은 "구체적인 수치를 파악할 수는 없지만 대형증권사의 자산운용 관례 등을 고려하면 당기손익인식 채권과 매도가능 채권의 현금흐름가중평균만기(듀레이션)을 각각 0.3년과 0.7년으로 보는 것이 현실적"이라고 설명했다.

그는 이어 증시 일평균 거래대금 규모가 1분기 7.2조원에서 2분기 첫 달인 4월에 11조원으로 늘어났기 때문에 2분기 일평균거래대금을 10조원으로 보면 늘어나는 수수료 수익이 261억원에서 329억원 정도가 될 것으로 추산했다.

NH투자증권의 경우 시중금리가 30bp 상승하면서 일평균주식거래대금이 10조원으로 늘어나는 영향을 같이 보면, 채권관련 이익이 326억원 감소하는 대신 수수료는 305억원 증가해 이익 감소 규모는 21억원에 그친다. 2분기 외부변수에 따른 이익 변화의 규모는 미미한 수준인 셈이다.

이태경 연구원은 "비록 금리상승 우려로 최근 주가가 조정을 받았지만 2분기 실적은 1분기와 유사할 것"이라며 "2분기 영업이익을 1042억원으로 예상한다"고 밝혔다.

그는 채권평가익을 포함한 금융수지는 1분기보다 480억원 악화되는 반면 브로커리지관련 수수료가 270억원 늘어나는 것으로 추산했다. 여기에 판관비 감소분 370억원을 고려하면 영업이익은 여전히 1000억원대를 유지한다는 것이다.

채권평가손익이 크게 감소할 경우에도 NH투자의 영업이익이 1분기보다 증가할 것이라는 분석도 제기된다. 백두산 한국투자증권 연구원은 "NH투자증권의 2분기 영업이익은 1분기에 비해 증가한 1257억원으로 예상한다"고 말했다.

백 연구원은 수수료 수익이 162억원 증가하는 반면 채권평가이익 등에서 568억원이 감소할 것으로 예상했다. 하지만 연초 성과급 지급과 합병으로 인한 기타비용 요인을 고려해 2분기 판관비가 476억원 줄어들 것으로 보았다.

특히 보유채권의 듀레이션이 1년 미만으로 추정되고 있어, 1년 이하 단기금리의 상승은 변동성이 3년 이상의 장기금리보다 크지 않다는 점에서 이러한 기대는 더욱 힘을 얻는다.

한 대형증권사의 채권운용본부장은 "금리 변동성이 커지고 있는 것은 사실이지만 단기금리가 2분기에 30bp정도 움직일 것으로 보는 것은 심하다"면서 "최대한 크게 잡아도 변동폭이 10bp를 넘어서지는 않을 것"이라고 예상했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)