신세계푸드 LG생활건강 현대중공업 등도 추천

[뉴스핌=이보람 기자] 이번 주 국내증시에선 지배구조 이슈와 관련된 삼성에스디에스와 SK C&C 추천이 주목된다.

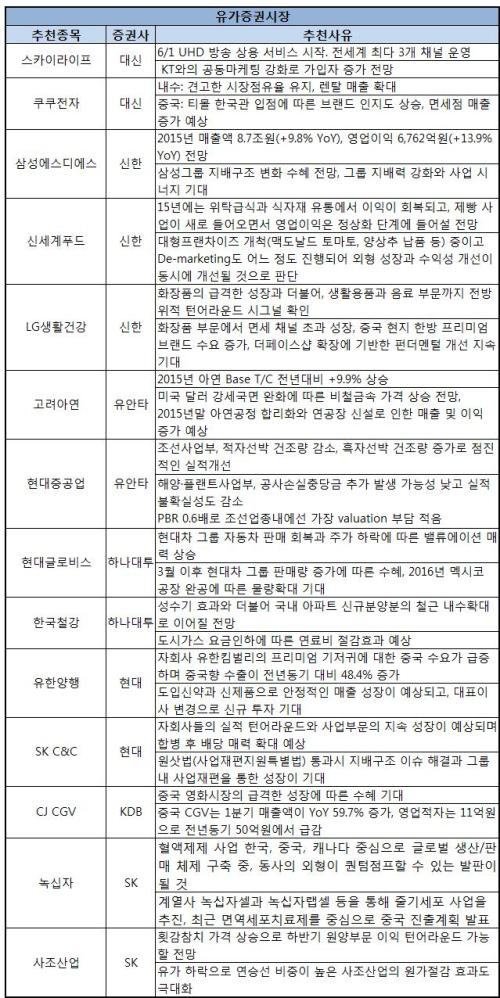

신한금융투자는 삼성에스디에스에 대해 "삼성그룹 지배구조 변화에 따른 수혜가 예상된다"며 "그룹 지배력 강화와 사업 시너지를 기대한다"고 추천 배경을 설명했다.

호실적에 대한 기대도 추천 이유다. 삼성에스디에스는 올해 연간 매출액 8조7000억원, 영업이익 6762억원이 예상됐다. 이는 각각 전년보다 9.8%, 13.9% 증가한 수치다.

현대증권은 지배구조 이슈와 관련해 SK C&C를 추천주로 꼽았다.

현대증권은 "자회사들의 실적 턴어라운드와 사업부문의 지속 성장이 예상된다"며 "합병 후 배당 매력 확대도 기대할 만 하다"고 밝혔다. 이어 사업재편지원특별법, 일명 '원샷법'이 국회 본회의를 통과할 경우 지배구조 이슈 해결과 그룹 내 사업재편을 통한 성장도 기대됐다.

지난 주에 이어 연속으로 러브콜을 받은 종목은 신세계푸드 LG생활건강 현대중공업 녹십자 등이다.

특히 신세계푸드와 LG생활건강은 신한금융투자로부터 3주 연속 러브콜을 받았다.

녹십자 역시 3주 째 SK증권으로부터 추천을 받았다. 혈액제제 사업분야에서 한국 뿐 아니라 해외에서의 생산 및 판매 체제가 구축되며 외형 성장이 기대된다는 이유에서다.

현대중공업은 2주째 유안타증권의 추천주 목록에 이름을 올렸다.

유안타증권은 "조선사업부의 적자선박 건조량이 감소하고 흑자선박 건조량이 증가하면서 점진적인 실적개선이 예상된다"며 "해양·플랜트사업부의 경우 공사손실충당금 추가 발생 가능성이 낮고 실적 불확실성도 감소하고 있다"고 추천 이유를 설명했다.

신규 추천을 받은 종목은 스카이라이프 쿠쿠전자 고려아연 현대글로비스 한국철강 유한양행 사조산업 등이다.

스카이라이프는 오는 1일부터 UHD 방송의 상용 서비스 시작과 아울러 KT와의 공동마케팅 강화로 가입자 증가가 예상되며 추천주 목록에 포함됐다.

쿠쿠전자와 유한양행, CJ CGV은 각각 사업이 중국과 관련되며 증권사들의 추천을 받았다.

대신증권은 "티몰 한국관 입점에 따른 브랜드 인지도 상승과 면세점 매출 증가가 예상된다"고 추천이유를 설명했다.

유한양행 역시 중국서 자회사 유한킴벌리의 유아용품 수요가 급증하며 실적 호조가 예상됐다.

CJ CGV의 경우 중국 영화시장의 급격한 성장에 따라 수혜가 기대됐다.

한편 이번 주(6월 1일~5일) 국내 증시는 미국 경제지표 개선, 유로존 통화 완화정책의 긍정적 조합이 예상되고 있다. 다만 그리스발 우려에다 엔화 약세에 따른 하락 요인은 감안해야 할 부분이다.

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)