하반기 디지털큐브도 재평가 국면

[뉴스핌=고종민 기자] 한국경제TV가 증권 전문가 효과로 하반기에 깜짝 실적을 이어가고 있다.

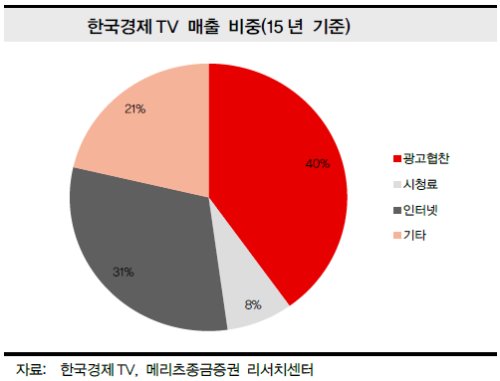

전문가 서비스 사업이 고마진의 핵심 부문인 점을 감안하면 주가 상승 모멘텀이 될 전망이다.

21일 금융투자업계에 따르면 한국경제TV의 최근 증권 전문가 서비스 부문 매출액은 7월 30∼40억원, 8월 40억원 가량으로 집계됐다. 당초 금융투자업계 안팎에선 3분기 증시 하락으로 한국경제TV의 관련 매출도 상반기 대비 줄어들 것으로 추정했다.

한국경제TV측 관계자는 "전문가 서비스 부문 상반기 매출은 114억원으로 지난해 매출액(123억원)에 필적하는 결과를 냈다"며 "전문가 A씨가 7월과 8월 양호한 영업실적을 낸 덕택으로 하반기 시장의 매출 전망치(메리츠종금증권 98억원, 9월2일 추정)를 3분기 내에 달성할 것으로 보인다"고 말했다.

이어 "전문가 분야 영업마진이 보수적으로 30%를 넘어서는 만큼 전체 매출 개선 뿐만 아니라 영업이익 증가를 이끄는 요인이 될 것"이라며 "현재 추세가 계속되면 전문가 분야 이익 만으로 지난해 전체 영업이익을 넘어설 수도 있을 것"이라고 설명했다.

지난해 한국경제TV의 전체매출과 영업이익은 각각 584억원, 51억원이다. 8월 누적 기준으로 올해 영업이익은 이미 51억원을 넘어선 것으로 추정된다.

아울러 애물단지로 전락했던 디지털큐브 가치도 재평가 국면에 들어설 것으로 관측된다.

한국경제TV가 30% 가량의 지분(435억원 가량의 대여금 및 자본투자)을 보유한 엔에프컨소시엄은 디지털큐브 빌딩을 보유한 특수목적법인(SPC)이다. 지난해 말 기준 공실률이 50%에 달해 지분법 손실이 27억원 가량에 달했으나 올해 들어 공실률이 대폭 줄어 들었다. 관련 업계에 따르면 디지털큐브의 오피스 입주율은 5월 기준 약 90%에 달하고 있다. 지난해 말 현대중공업 R&D부서(18~22층 입주)의 입주가 확정된 연말부터 공실률이 낮아졌고 하반기에는 지분법이익으로 전환될 것이라는 게 업계의 시각이다.

아울러 한국경제TV는 엔에프컨소시엄 지분의 장부 가액을 127억원으로 계상하고 있는 가운데, 최근 해당 지분의 자산 가치가 600억원을 넘어서는 것으로 추정된다.

부동산 업계 관계자는 "장부가액이 낮은 이유는 차입금을 차감한 순자산가치로 계상했기 때문"이라며 "차입금은 향후 임대사업 등을 통해 벌어들이는 수익으로 상환할 수 있을 것으로 보이며, 최근 상암 DMC의 개발 가치를 감안하면 현재 최소 600억원 가량의 가치를 산정할 수 있다"고 분석했다.

김승철 메리츠종금증권 연구원은 "최근 개인 투자 자금이 증시에 몰리며 자연스레 투자 정보에 대한 수요가 증대되고 있어 한국경제TV의 인터넷 사업 부문 매출 성장으로 이어지고 있다"며 "과거와 달리 유료 투자정보에 대한 거부감이 많이 줄어든 듯 하다"고 말했다.

이어 "개인 투자자들 사이에서 지인이나 공개된 정보를 통해 수익을 내기 어렵다는 인식들이 높아지면서 유료 정보에 대한 신뢰가 높아지고 있는 것"이라며 "디지털큐브의 경우 현재 지분법 손실로 수익에 기여하지 못해 투자자산가치에서 제외하고 있으나, 이익이 발생하면 빌딩의 가치까지 기업가치에 포함될 수 있을 것"이라고 내다봤다.

그러면서 "시가총액의 약 40%가 현금성 자산이며, 특별한 생산Capex 지출 요인이 없어 이익 증대는 곧바로 현금흐름 개선으로 이어진 다"며 "지난해 대비 큰 폭의 실적 개선을 감안하면 현재 주가는 저평가 상태"라고 강조했다.

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)