김형호 한국채권투자자문 대표 "안정성·수익성 우수"

두산건설92회 이달 13~14일 청약실시, 16일 발행예정

[뉴스핌=김지완 기자] "다음주 청약예정인 '두산건설 회사채 92회'는 절대 놓치면 안됩니다. 제가 27년간 채권업계에 몸 담은 경험으로 비춰볼 때 '두산건설92회'는 최소한 수익률 10%를 기대할 수 있습니다."

김형호 한국채권투자자문 대표이사는 3일 한국투자증권 여의도PB센터에서 '하이일드 채권 및 공모주 투자전략'이란 주제를 놓고 강연했다.

|

| 김형호 한국채권투자자문 대표가 3일 한국투자증권 여의도PB센터에서 '하이일드 채권 및 공모주 투자전략'이란 주제를 놓고 강연하고 있다. <사진=김지완 기자> |

'두산건설92회'는 회사채와 분리형 신주인수권(BW)로 구성돼 있다. 김 대표는 "두산건설92가 ▲안전성 ▲수익성 ▲유동성 등 채권투자의 기본조건을 모두 충족시키고 있어 매력적"이라고 말했다.

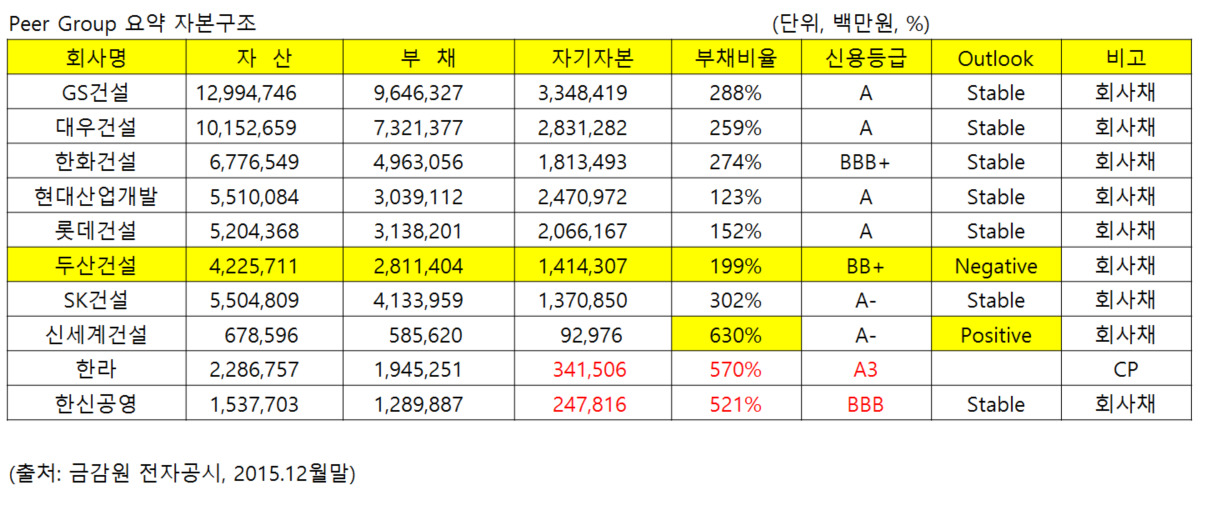

그는 안전성의 근거로 두산건설의 부채비율과 지분구조를 제시했다. 김 대표는 "대한민국 건설사 가운데 부채비율이 200%이하인 건설사가 9개밖에 없다"면서 "두산건설은 그 9번째 건설사로 우량 건설사로 볼 수 있다"고 말했다.

두산중공업(지분율 78.33%)을 비롯해 특수관계자 지분이 90%에 이른다는 점도 두산건설의 안정성을 높인다는 게 김 대표의 주장이다. 김 대표는 "우선주를 포함해 두산건설의 자기자본은 1조4000억원에 이른다"면서 "이 자본의 90%가 특수관계자 지분으로, 부도가 나면 오너 일가가 손해를 보는 구조이기에 쉽게 부도가 날 수 없다"고 설명했다.

그는 "건설업계에서 부채비율이 신세계건설은 630%, 한라는 570%, 한신공영은 521%에 이른다"면서 "두산건설의 부채비율 199%를 크게 상회하는 이들 기업의 신용등급이 A-에서 BBB로 두산건설 BB+보다 1~4등급 높다"고 지적했다. 두산건설 신용등급이 실제 기업 재무상태보다 저평가 됐다고 그는 강조했다.

두번째 수익성 근거로 BW 행사가격이 현재 주가 아래에 위치해 있다는 점을 꼽았다. 발행예정인 두산건설92회의 신주인수권 행사가격은 4550원. 3일 두산건설 종가는 4840원이었다.

김 대표는 "두산건설92회 회사채 100만원을 청약했다면 220주의 신주인수권을 별도로 받을 수 있다"면서 "청약 직후 두산건설 회사채와 BW를 동시 매각한다면, 예상체결가는 신주인수권 1개당 910원으로 예상돼 20만원의 수익이 발생된다"고 했다.

이어 김 대표는 "두산건설의 회사채에서는 10% 손실이 발생하겠지만, 신주인수권에서 20% 수익이 발생되기 때문에 전체 10% 수익을 올릴 수 있다"고 설명했다.

유동성 측면에 대해 김 대표는 "회사채 시장의 분위기를 고려할 때 BW와 회사채 모두 시장수요가 충분해 매도하는데 문제가 없다"고 말했다.

여기에 세금도 절약할 수 있다. 그는 "액면가 1만원의 회사채를 9000원에 매도하면, 매수자 입장에서는 1000원 차액에 대해서는 비과세 혜택을 받을 수 있다"고 말했다.

김 대표는 '두산건설92회' 자체로도 상당히 매력적이지만 이를 하이일드펀드를 통해 거래를 하면 공모주 우선배정을 받을 수 있다는 점도 강조했다. 신용등급 BBB+ 이하 회사채에 45% 이상 투자하는 하이일드펀드에 투자하면 공모물량의 10% 우선배정을 받을 수 있다.

두산건설의 회사채 신용등급은 BB+로 투자부적격이다. 이와 관련해 김 대표는 "투자부적격 회사채를 취급할 수 없는 기관입장에서는 매도해기 때문에 청약경쟁률은 5:1 또는 10:1 정도로 높지 않을 것이다"고 내다봤다.

한편, '두산건설92회'는 오는 13일부터 14일까지 이틀간 청약을 받아, 16일 발행될 예정이다. 고객계좌에 회사채는 청약 당일, BW(신주인수권)은 오는 30일 각각 분리돼 입고된다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)