[뉴스핌=백현지 기자] 교보증권은 한국금융지주가 거래대금 감소, 금리하락에도 불구하고 4분기 실적은 컨센서스를 상회할 것으로 전망했다. 이에 한국금융지주의 투자의견을 '매수'로 목표가를 5만5000원으로 유지했다.

박혜진 교보증권 연구원은 11일 "한국금융지주의 4분기 순이익은 742억원으로 전년대비 흑자전환이 예상된다"며 이는 "11~12월 급격한 금리상승으로 발생한 채권평가손실이 시장의 우려보다 크지 않았으며 실물부동산 인수주선으로 인한 IB부문 수수료수익증가가 크고, ELS조기상환 물량이 증가하면서 운용보수수익이 반영될 예정이기 때문"이라고 평가했다.

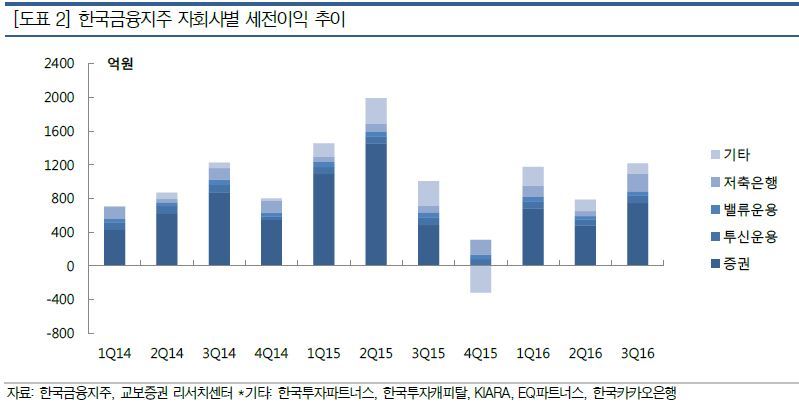

|

이어 "지난해 11월 한국금융지주는 자회사인 한국투자증권(이하 증권)의 유상증자에 참여, 총 1조6900억원의 주식을 매입하는 결정을 발표했다"며 "이에 증권자본은 4조300억원으로 초대형 IB조건을 충족시켰다"고 말했다.

박 연구원은 "확보한 자본으로 추구하는 신사업은 실물부동산 투자와 발행어음 업무"라며 "PI로 인한 매각익과 브로커리지 및 자문 수수료 이익을 기대할 수 있다"고 설명했다.

이외 해외채권운용에 대한 의지도 있으며 발행어음 업무는 연내 시작할 예정이라고 덧붙였다. 지난해와 동일한 환경을 가정할 경우 신사업으로 인한 수익은 500억원 내외로 추정했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)