[뉴스핌=이광수 기자] NH투자증권은 한미약품에 대해 본업 매출 성장에도 불구하고 마일스톤(단계별 기술료) 모멘텀이 부재하다고 평가했다. 목표가는 29만원, 투자의견은 'HOLD'를 각각 유지했다.

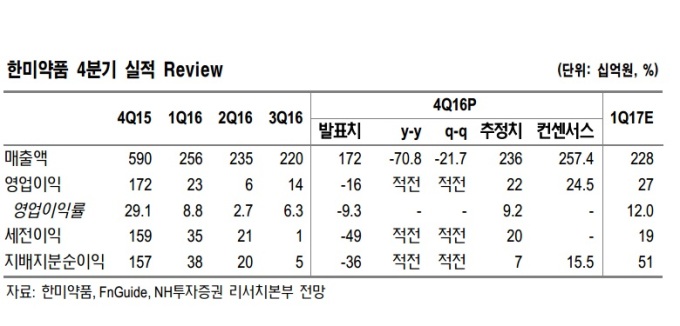

구완성 NH투자증권 연구원은 "한미약품은 작년 4분기 연결 매출액으로 1721억원, 영업손실로 160억원을 기록했다"며 "다만 기술료 영향 제외 시 로수젯과 로벨리토 등 신제품 성장으로 본업 매출은 15% 성장했다"며 이같이 설명했다.

구 연구원은 "올해에도 제넨텍 기술료 안분 인식을 제외한 추가적인 마일스톤 수취는 미미할 것으로 전망된다"며 "북경한미의 경우에도 4분기 별도 매출액 479억원, 영업이익 27억원을 기록해 이익 정상화까지 다소 시간이 필요하다"고 밝혔다.

향후 기술개발(R&D) 파이프라인 모멘텀에 기대를 걸어 볼 수 있다는게 구 연구원의 설명이다. 그는 "사노피 에페글레나타이드(당뇨) 글로벌 3상 진입과 얀센 HM12525A(비만) 글로벌 1상 재개 등 임상 개발 진행이 향후 주가 흐름에 중요 모멘텀이 될 것"이라고 내다봤다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)