[뉴스핌=백현지 기자] NH투자증권은 키움증권이 지난 4분기에 이어 올 1분기에도 시장 기대치를 상회하는 실적을 기록할 것으로 전망했다. 이에 투자의견 '매수'를 유지했으며 업종내 최선호주로 제시했다.

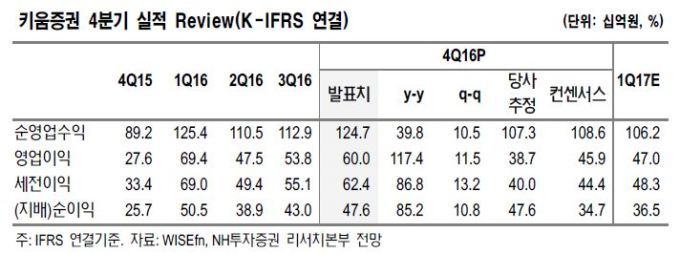

원재웅 NH투자증권 연구원은 13일 "키움증권은 4분기 연결 기준 지배순이익이 476억원으로 시장컨센서스를 상회했다"며 "이는 일평균거래대금 하락에 따른 브로커리지 수익 감소와 성과급 증가에 따른 판관비 상승에도 상품운용수익 및 이자수익, IB 수익이 증가했기 때문"이라고 설명했다.

|

원 연구원은 "지난해부터 제2금융권 가계대출이 증가하면서 2개의 저축은행 자회사의 이자수익이 증가했기 때문"이라며 "일회성으로 저축은행 충당금 환입도 20억원, 우리은행 과점주주 지분 4%(약 3400억원)의 평가익도 발생했다"고 말했다.

올 1분기에도 저축은행 자회사의 이자수익 증가세가 이어질 전망이며 우리은행 주가 상승으로 상품운용실적 개선도 기대된다고 덧붙였다.

NH투자증권은 키움증권이 증권산업 내 독보적 성장주가 될 것으로 예상했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)