[편집자] 이 기사는 8월 8일 오후 2시44분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=허정인 기자] 카카오뱅크가 초반 돌풍을 일으키고 있지만 지금과 같은 사업구조로는 ‘롱런’하기 힘들다는 지적이 나온다. 예대 마진율이 낮아 수익구조가 취약하고, 주로 신용대출에 기반해 리스크가 큰 데다가 비대면 거래의 특성상 고객 이탈이 쉽다는 게 문제다.

8일 카카오뱅크에 따르면 이달 3일 기준 가입계좌수가 151만 건을 돌파했다. 여신과 수신 규모는 각각 4970억원과 6530억원. 예대율은 76%다.

◆ 낮은 예대마진...전통적 은행업에서 벗어나야

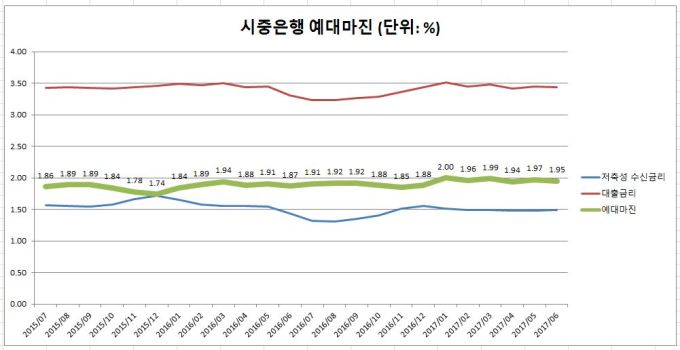

수익 구조가 취약하다는 게 카카오뱅크의 가장 큰 약점으로 꼽힌다. 카카오뱅크는 어림잡아 대출금리 연 3%, 예금금리 연 2%로 예대마진이 1%포인트에 불과하다. 대출금과 예금을 10조원씩 예치하면 은행의 이자수익은 1000억원으로 산출된다. 시중은행의 자본력과 평균 예대마진(올해 6월 기준) 1.95%를 감안하면 카카오뱅크의 수익률은 현저히 낮다는 얘기다.

최근까지 시중은행은 저금리 기조에 맞춰 대출을 늘리는 등 수익 극대화 전략을 썼다. 하지만 미국 발 금리 인상과 정부의 가계대출 관리 등이 겹쳐 은행의 대출 증가세는 주춤할 수 밖에 없는 시기다.

카카오뱅크로서는 난처한 상황이다. 저리 대출로 고객을 유치한 상황에서 섣불리 금리를 높일 수 없기 때문이다. 이에 금융업계는 카카오뱅크가 전통적 은행업이 아닌 인터넷 은행만이 할 수 있는 신규 사업을 발굴해야 한다고 조언한다. ‘저가 매출’ 전략으로는 인터넷은행의 지속 가능성이 낮다는 설명이다.

◆ 신용대출 기반, 리스크 관리 철저히 해야

카카오뱅크가 신용대출을 주로 다루고 있다는 점도 리스크로 꼽힌다. 연체 시 담보대출에 비해 위험이 큰 게 신용대출이다. 앞서 예로 들었던 10조원의 여신액에서 연체율이 1%포인트 올라가면 카카오뱅크는 1000억원의 자금을 충당해야 한다.

오동환 삼성증권 연구원은 “신용 대출 위주의 사업 구조로 인해 높은 대손 리스크를 갖는 만큼 향후 이자율 변동과 관련된 크레딧 리스크 관리 능력을 검증할 필요가 있다”고 조언했다.

또 카카오뱅크는 시중은행에서는 대출이 거의 불가능한 신용등급 8등급의 저신용자도 소액 대출을 이용할 수 있게 했다. 우리은행이 중금리 시장을 겨냥해 저신용자 대출상품을 출시했지만 출시 1년여만인 지난해 5월 연체율이 3.53%까지 치솟아 애를 먹은 것으로 알려졌다. 시중은행이 10% 내외, 저축은행이 20% 내외의 금리로 취급하는 8등급 대출을 카카오뱅크가 한자릿수 금리로 유치하는 것은 비합리적이라는 지적이다.

◆ 비대면 거래로 인한 고객 불편

비대면거래라는 한계도 카카오뱅크가 풀어야 할 숙제다. 카카오뱅크는 카카오톡 메신저로 고객을 응대한다. 가입 계좌수가 151만개를 넘긴 상황에서 문의사항을 메신저로 주고 받는 것은 한계가 있다는 평이다.

이외에 카카오뱅크는 고객전화 서비스도 제공하고 있지만 전화 응대율이 10%대에 그치는 것으로 나타났다. 시중은행의 (전화)고객 응대율은 보통 50%에 달한다. 금융거래 특성상 상담원으로부터 직접 조언을 받고 계좌를 트고 싶었던 고객들의 불편함은 가중될 수밖에 없다.

또 전자금융 사기 등 대면 거래에서 예방할 수 있는 소비자 보호 문제가 불거질 수 있다.

카카오뱅크 측은 “고객 상담 서비스 안정화를 위해 80여명을 추가로 투입하고, 제 2고객 센터도 설치할 계획”이라며 “24시간 상황반을 가동해 고객의 원활한 업무 처리를 위해 대응책을 마련하고 있다”고 설명했다.

[뉴스핌 Newspim] 허정인 기자 (jeongin@newspim.com)