투자의견 'BUY'→ 'MARKETPERFORM'

목표가 5만원 → 4만7000원

목표가 5만원 → 4만7000원

[뉴스핌=김지완 기자] 현대차투자증권은 보령제약이 3분기 어닝쇼크를 기록했고, 주력제품 경쟁과열로 안정성장을 기대하기 어렵다고 전망했다. 이에 투자의견을 'BUY'에서 'MARKETPERFORM'으로 '하향'했고, 목표주가를 5만원에서 4만7000원으로 낮췄다.

|

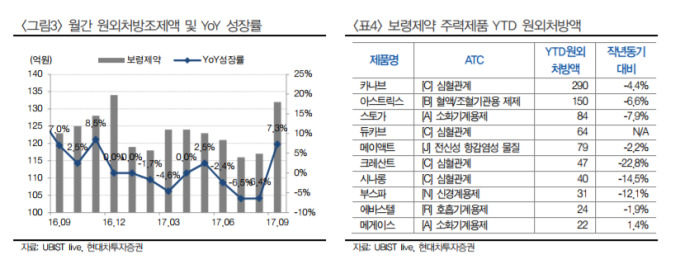

강양구 현대차투자증권 연구원은 27일 "주력제품 카나브 패밀리 역성장세 지속 중이며 국내 고혈압·고지혈증 복합제 시장 3제복합제 출시 및 경쟁 과열에 따라 안정적인 성장을 기대하기 어렵다"고 분석했다.

3분기 실적에 대해서도 부정적인 평가를 내렸다. 강 연구원은 "신규 도입 품목 트루리시티(당뇨병치료제)가 35억원을 기록해 전년동기 대비 457% 증가했다"면서도 "하루날디 13억원, 베시케어 5억원, 타쎄바 31억원 등 기대치 높은 신규 도입품목 성장 정체 추세가 이어지고 있다"고 진단했다.

이어 "올해 9월까지 누적 원외처방조제액이 1094억원을 기록해 작년 동기 1109억원 대비 -1.3% 역성장중이다"며 "시장 전체 평균 4.2% 성장 대비해서도 부진한 처방 실적을 기록했다"고 덧붙였다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)