"하반기 실적 반등+3% 배당수익률은 반등 잠재력" 견해도

[서울=뉴스핌] 최주은 기자 = 삼성전자 주가가 계속 내리막길을 걷는다. 지난 5월 액면분할 이후 10% 넘게 흘러내렸다. 시장에선 경쟁사인 샤오미 기업공개 등에 따른 외국인 자금 이탈, 2분기 실적 부진 전망 등을 주된 요인으로 분석한다. 바닥이냐 아니냐에 대해선 전문가들 의견이 엇갈렸다.

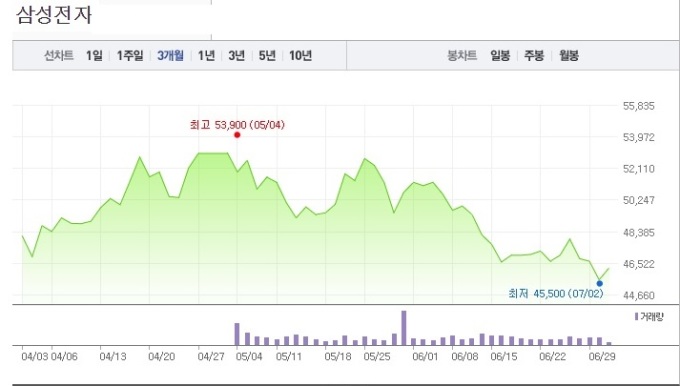

3일 한국거래소에 따르면 삼성전자는 액면분할 직후인 지난 5월4일 5만1900원 이후 최근(2일 종가 4만5550원)까지 12.24%(6350원) 내렸다.

일단 2분기 실적이 시장 예상치를 밑돌 것이란 전망이 하락의 주된 요인으로 풀이된다. 2분기 매출 59조7600억원, 영업이익 14조9400억원으로 전분기 대비 각각 1.3%, 4.5% 감소할 것으로 증권가는 보고 있다. 갤럭시S9 출하량 부진과 SSD 가격 하락폭이 실적 부진의 요인으로 분석된다.

또 중국 스마트폰 제조업체 샤오미가 홍콩 증시에 기업 공개(IPO)를 한 것 역시 외국인 자금 이탈의 요인이 됐다. 실제 외국인은 지난달 7일부터 13거래일 연속 순매도 추세다. 매도 물량만 2709만4079주. 외국인 보유비율은 지난달 7일 53.07%에서 이달 2일에는 52.58%로 낮아졌다.

증권사들도 삼성전자 주가 향방에 대해 낙관적이지 않다. 대체로 긍정적인 것다는 부정적인 이슈가 많기 때문이다.

최근 삼성전자의 리포트를 낸 8곳 중 3곳은 삼성전자의 목표가를 떨어뜨렸다. 나머지 5곳도 기존 수준을 유지하는 수준이다. 목표가를 높인 곳은 한 곳도 없었다.

|

이승우 유진투자증권 애널리스트는 “소폭이지만 6월 들어 두차례 연속 이익 전망치를 낮췄다”며 “삼성 금융계열사들의 보유 지분 오버행 가능성과 삼성바이오로직스 논란 등 지배구조를 둘러싼 불확실성 등이 주가에 부정적인 영향을 미쳤다”고 분석했다.

박원재 미래에셋대우 애널리스트는 “액면분할로 유입된 개인보다 외국인의 자금 유출이 많았다. 샤오미 기업공개에 따른 외국인 이탈 영향이 컸다”고 전했다.

여기에 최근 미국과 중국의 무역마찰로 인해 국내증시가 조정국면에 있는 것도 악재다. 이 때문에 주가는 최근 3거래일 연속 5% 남짓 하락했다.

긍정적 전망도 물론 나온다. 무엇보다 높은 배당 수익률이 주가 하락의 안전판 역할을 해줄 것이란 기대감이다. 또 2분기를 지나 오는 3분기 사상최대 실적이 잠재적인 주가 상승 요인이라는 분석이다. 때문에 현재 주가는 저점으로 오히려 매수 타이밍으로 보는 이들도 있다.

이순학 한화투자증권 애널리스트는 “그동안 2분기 실적에 대한 우려로 인해 주가가 약세를 면치 못했다”며 “반도체 업황은 여전히 좋고, OLED 사업 역시 회복 국면에 있어 당분간 실적에 대한 리스크는 제한적”이라고 분석했다. 또 “밸류에이션 역시 PBR 1.4배, PER 6.6배로 충분히 매력적인 구간”이라며 “매수할 타이밍”이라고 덧붙였다.

박원재 애널리스트는 “삼성전자는 현금 창출 능력으로 배당을 확대하고 있다”며 “3%에 달하는 배당 수익률이 주가 하락의 안전판이 될 것”이라고 기대했다.

도현우 NH투자증권 애널리스트도 “3분기 삼성전자 영업이익은 17조4000억원으로 전분기 대비 14% 상승, 사상 최대치를 기록할 것으로 본다”며 “현재 주가는 PER 6.2배로 글로벌 경쟁사 대비 크게 저평가 돼 있다. 낮은 밸류에이션과 높은 주주환원 성향은 향후 투자 매력을 높일 것”이라고 강조했다.

june@newspim.com