[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 24일 LG상사에 대한 투자의견을 매수, 목표주가를 2만5000원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 3만1000원 대비 19% 낮은 수준이다.

LG상사는 자원·원자재 사업비중 높이고 있는 LG그룹 계열의 종합무역상사.이다. 삼성증권 백재승 애널리스트가 작성한 LG상사 리포트 주요내용은 아래와 같다.

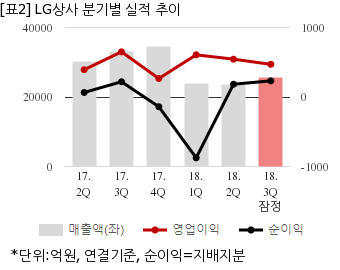

▶ 동사의 3Q18 연결기준 매출은 전분기대비 9.5% 증가한 2.6조 원이나, 영업이익은 전분기대비 13.6% 감소한 470억 원으로, 영업이익은 컨센서스 18% 하회

▶ 1) 인도네시아 석탄 가격 약세, 2) 물류사업 수익성 둔화, 3) 프로젝트 사업 수익 축소 등이 시장 예상 하회 원인. 투르크메니스탄 에탄크래커 공장 건설 프로젝트가 완료됨에 따라 4Q18부터 프로젝트 사업 수익 인식이 없겠지만, 물류사업의 성수기 효과 및 인도네시아 석탄광산 생산량 증가 등에 힘입어 전분기대비 이익 개선 기대

▶ 석탄 사업 이익에 대한 눈높이 조정 불가피. 이를 반영하여 동사의 2019년 영업이익 추정치를 기존 대비 12.6% 하향하고, 목표주가 또한 19.4% 하향한 25,000원 제시

LG상사는 올해 3분기 연결기준 잠정 매출액이 2조5720억원으로 전년 동기 3조3118억원 대비 22.3% 감소했다. 같은기간 영업이익은 470억원으로 전년 동기 650억원 대비 27.6% 줄었다. 지배지분 순이익은 232억원으로 전년 동기 220억원 대비 5.4% 늘었다.

24일 주가는 전일대비 1.13% 상승한 1만7900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LG상사는 자원·원자재 사업비중 높이고 있는 LG그룹 계열의 종합무역상사.이다. 삼성증권 백재승 애널리스트가 작성한 LG상사 리포트 주요내용은 아래와 같다.

▶ 동사의 3Q18 연결기준 매출은 전분기대비 9.5% 증가한 2.6조 원이나, 영업이익은 전분기대비 13.6% 감소한 470억 원으로, 영업이익은 컨센서스 18% 하회

▶ 1) 인도네시아 석탄 가격 약세, 2) 물류사업 수익성 둔화, 3) 프로젝트 사업 수익 축소 등이 시장 예상 하회 원인. 투르크메니스탄 에탄크래커 공장 건설 프로젝트가 완료됨에 따라 4Q18부터 프로젝트 사업 수익 인식이 없겠지만, 물류사업의 성수기 효과 및 인도네시아 석탄광산 생산량 증가 등에 힘입어 전분기대비 이익 개선 기대

▶ 석탄 사업 이익에 대한 눈높이 조정 불가피. 이를 반영하여 동사의 2019년 영업이익 추정치를 기존 대비 12.6% 하향하고, 목표주가 또한 19.4% 하향한 25,000원 제시

LG상사는 올해 3분기 연결기준 잠정 매출액이 2조5720억원으로 전년 동기 3조3118억원 대비 22.3% 감소했다. 같은기간 영업이익은 470억원으로 전년 동기 650억원 대비 27.6% 줄었다. 지배지분 순이익은 232억원으로 전년 동기 220억원 대비 5.4% 늘었다.

24일 주가는 전일대비 1.13% 상승한 1만7900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.