[서울=뉴스핌] 로보뉴스 = 삼성증권은 1일 LG상사에 대한 투자의견을 매수, 목표주가를 2만1000원으로 유지했다.

LG상사는 자원·원자재 사업비중 높이고 있는 LG그룹 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 LG상사 리포트 주요내용은 아래와 같다.

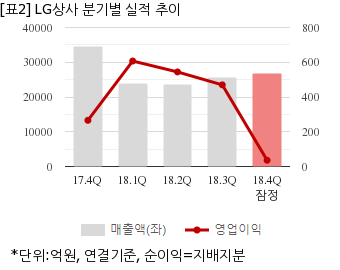

▶ 동사의 4Q18 연결기준 매출은 전분기대비 4.2% 증가한 2.68조 원이나, 영업이익은 전분기대비 92% 감소한 36억 원. 일회성 비용 381억 원 제외한 영업이익은 417억 원으로, 컨센서스 18% 하회

▶ 석탄가격 하락 및 투르크메니스탄 프로젝트 종료 등에 따른 실적 감소가 컨센서스 하회 요인으로 작용. 다만, 물류사업의 수익성 향상은 고무적. 일회성 요인도 일부 존재하나, 판토스에 대한 대주주 지분이 PEF로 매각된 점을 고려할 때 판토스의 전략 변화에 기인한 수익성 개선이 이어질 가능성도 존재

▶ 2019년 동사 기업가치 변화의 핵심은 물류사업이 될 것이며, 판토스 가치 제고를 위한 수익성 향상이 4Q18 이후 지속될 가능성이 높다고 판단되기에 동사에 대해 BUY 투자의견 유지. 석탄가격에 대한 구조적 우상향을 담보하기 힘들다는 점이 동사 주가 하락의 원인

LG상사는 지난해 4분기 연결기준 잠정 매출액이 2조6790억원으로 전년 동기 3조4423억원 대비 22.1% 감소했다. 같은기간 영업이익은 36억원으로 전년 동기 266억원 대비 86.4% 줄었다. 지배지분 순이익은 -244억원으로 전년 동기 -140억원에 이어 적자를 지속했다.

지난 31일 주가는 전일대비 0.58% 상승한 1만7250원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LG상사는 자원·원자재 사업비중 높이고 있는 LG그룹 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 LG상사 리포트 주요내용은 아래와 같다.

▶ 동사의 4Q18 연결기준 매출은 전분기대비 4.2% 증가한 2.68조 원이나, 영업이익은 전분기대비 92% 감소한 36억 원. 일회성 비용 381억 원 제외한 영업이익은 417억 원으로, 컨센서스 18% 하회

▶ 석탄가격 하락 및 투르크메니스탄 프로젝트 종료 등에 따른 실적 감소가 컨센서스 하회 요인으로 작용. 다만, 물류사업의 수익성 향상은 고무적. 일회성 요인도 일부 존재하나, 판토스에 대한 대주주 지분이 PEF로 매각된 점을 고려할 때 판토스의 전략 변화에 기인한 수익성 개선이 이어질 가능성도 존재

▶ 2019년 동사 기업가치 변화의 핵심은 물류사업이 될 것이며, 판토스 가치 제고를 위한 수익성 향상이 4Q18 이후 지속될 가능성이 높다고 판단되기에 동사에 대해 BUY 투자의견 유지. 석탄가격에 대한 구조적 우상향을 담보하기 힘들다는 점이 동사 주가 하락의 원인

LG상사는 지난해 4분기 연결기준 잠정 매출액이 2조6790억원으로 전년 동기 3조4423억원 대비 22.1% 감소했다. 같은기간 영업이익은 36억원으로 전년 동기 266억원 대비 86.4% 줄었다. 지배지분 순이익은 -244억원으로 전년 동기 -140억원에 이어 적자를 지속했다.

지난 31일 주가는 전일대비 0.58% 상승한 1만7250원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.