삼성증권·한국금융지주, 선호의견 '유지'

[서울=뉴스핌] 장봄이 기자= 연초 이후 증시 반등으로 실적 개선 신호가 이어졌음에도 불구하고, 금융투자사들의 주가 상승폭은 지수 수준에 못 미친 것으로 나타났다. 이익 지속성에 대한 의문이 해소되지 못했기 때문이라는 분석이 나왔다.

|

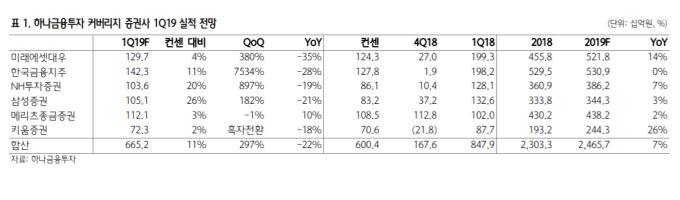

| [자료=하나금융투자] |

신동하 하나금융투자 연구원은 3일 "커버리지 증권회사들의 합산 순이익은 6652억원으로 컨센서스를 11% 상회할 전망"이라며 "국내외 증시 반등 효과가 크고 거래대금과 신용거래융자금이 전 분기 대비 각각 2%, 10% 늘었다. 기초 지수의 흐름을 고려할 때 헤지운용 손익도 개선되었을 것으로 추정된다"고 밝혔다.

그는 이어 "투자은행(IB) 부문의 경우 전 분기 기저가 높지만, 이번 분기에도 대체 투자를 중심으로 다양한 딜들이 진행된 점을 감안할 때 견조한 수익이 예상된다"면서 "대다수 증권사들의 지분 보유 자산들이 늘어나고 있는데, 관련 배당금 수익이 이번 분기 인식된다는 점도 실적 개선에 긍정적으로 작용할 것"이라고 설명했다.

다만 글로벌 경기 부진 우려를 야기할 수 있는 시그널이 이미 발표되면서 시장에서 인지하고 있고, 주요국 중앙은행의 유동성 확장 정책공조가 강화되고 있다. 이러한 저금리 기조 장기화는 위험 선호 양상으로 이어질 수 있다는 것.

신 연구원은 "2분기에도 양호한 증시 흐름이 이어질 것이란 강한 근거가 되기는 어렵겠지만, 적어도 작년 4분기와 같은 급락 가능성을 낮추는 요소로 보인다"고 말했다.

삼성증권과 한국금융지주에 대해선 선호 의견을 유지했다. 그는 "삼성증권의 경우 1분기 컨센서스를 상회하는 양호한 실적이 예상되는 가운데 IB부문의 실적 향상이 지속되고 있다"고 평가했다.

bom224@newspim.com