[서울=뉴스핌] 김세원 기자 = 미래에셋대우는 23일 엔씨소프트에 대해 지난해 4분기와 올해 1분기 실적 서프라이즈가 예상된다며 목표주가 91만원과 투자의견 '매수'를 유지했다.

김창권 미래에셋대우 연구원은 "리니지2M이 출시된 11월 27일 이후 예상치 못한 놀라운 실적 변수들이 확인되고 있다"며 "우려와 달리 4분기 리니지M 매출액은 3분기보다 증가했다. 신작 출시로 인한 매출 상쇄 효과는 없었다"고 분석했다.

김창권 연구원은 "리니지2M 4분기 평균 일매출액은 49억원으로 초기 시장 기대치, 최근 상향된 기대치보다도 높은 수준"이며 "1월 일매출액 흐름이 리니지M 때와는 달리 출시 초기 매출 수준에서 유지되고 있다"고 평가했다.

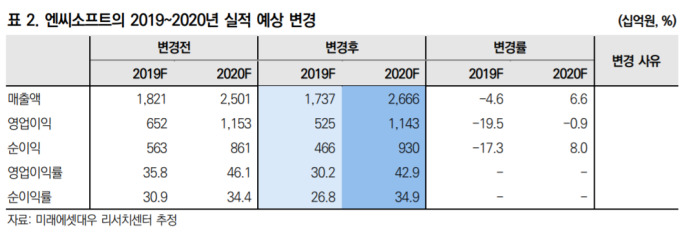

이에 김 연구원은 엔씨소프트의 지난해 4분기 매출액을 전년 대비 42.4% 늘어난 5700억원으로, 영업이익은 66.2% 증가한 1880억원으로 추정했다. 올해 1분기 매출액과 영업이익은 지난해 1분기 보다 각각 92.9%, 279.1% 늘어난 6920억원, 3010억원으로 예상했다.

김 연구원은 또 "2020년 연간 매출액과 영업이익은 지난해 보다 각각 53.5%와 117.7% 증가한 2조6660억원, 1조1430억원으로 예상된다"고 전망했다.

그는 "엔씨소프트의 주가가 급등하고 있지만 실적 역시 빠르게 개선되고 있어 동사의 주가는 여전히 매력적"이라며 "올해 상반기 실적 모멘텀에 이어 하반기에는 리니지2M 일본 등 해외 진출, 아이온2, 블소2 등 신작 출시 모멘텀까지 예정되어 있다"고 전했다.

saewkim91@newspim.com