미국 대선, 단기적 위안화 환율 결정할 핵심 변수

바이든 당선 시 위안화 강세 지속될 확률 상승

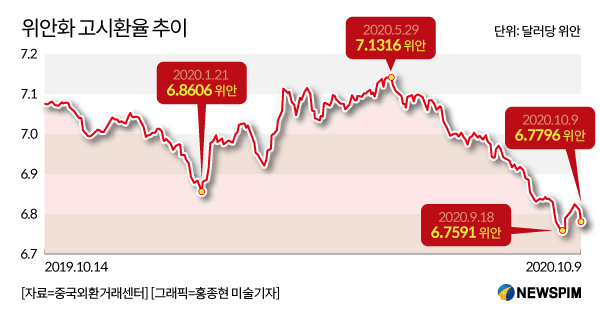

[서울=뉴스핌] 배상희 기자 = 중국 위안화 가치가 눈에 띄는 상승 흐름을 이어가고 있다.

12일 달러대비 위안화 기준환율은 전장대비 0.067위안 내린 6.7126위안으로 고시됐다. 이는 위안화의 달러대비 가치가 0.99% 상승했다는 의미다.

중국 국경절 연휴가 끝난 후 다음날인 9일 위안화 기준환율은 전장대비 0.0305위안(0.45%) 내린 달러당 6.7796위안으로 고시됐다. 같은 날 홍콩 역외시장에서도 달러대비 위안화 환율은 장중 한 때 6.67위안대까지 떨어져 6.7위안 선도 무너졌다. 이날 역내∙역외 달러대비 위안화 가치는 17개월래 최고치를 기록했다.

달러대비 위안화는 수개월째 평가절상(가치상승) 흐름을 이어가고 있다. 3분기 동안 상승한 달러대비 위안화 가치는 단일 분기로는 최대폭이다. 역외 달러대비 위안화 가치는 4% 가량, 역내 달러대비 위안화 가치는 3.8% 가까이 상승했다.

전문가들은 최근 나타나는 위안화 강세 흐름의 요인으로 크게 △미중 금리차 확대 △중국 경기회복세 가시화 △미중 무역회복세 차이 △미 연방준비제도이사회(Fed·연준)의 통화정책 △코로나19 하에서의 미중 자산 매력도 변화 △미국 대선 등을 꼽는다. 그 중에서도 '미국 대선'은 단기적으로 위안화 환율에 가장 큰 영향을 미칠 최대 변수로 지목되고 있다.

◆ 미중 금리차 확대, 위안화 강세 장기화 유도

미중 금리차 확대는 달러대비 위안화 환율의 장기적 변화를 유도하는 가장 근본적인 요인이다. 한 국가의 금리 수준은 거시경제, 통화정책, 인플레이션 수준 등을 종합적으로 반영한다. 다시 말해 미중 금리차가 벌어진다는 것은 그만큼 양국의 경제회복세와 통화정책 등에 있어 차이가 벌어지고 있음을 의미한다.

현재 중국의 금리는 미국에 비해 현저히 높은 수준이다. 10년물 국채 수익률을 기준으로 살펴보면 미중 양국의 금리는 5월부터 벌어지기 시작했고, 현재 미중 양국 금리차는 2.4%포인트에 달한다. 이는 역대 최고 수준으로, 6월 이래 지속되고 있는 위안화의 평가절상(가치상승)을 유발하는 주된 요인이라는 평이 나온다.

중국의 뚜렷해진 경기회복세 또한 위안화 강세를 부추기는 핵심 요인 중 하나다. 국제통화기금(IMF)은 올해 전세계 국내총생산(GDP) 성장률은 마이너스(-) 4.9%를 기록할 것으로 예상했다. 미국의 경제는 -8%의 성장률을 기록할 것으로 예상한 반면, 중국은 올해 유일하게 플러스 성장을 이뤄낼 것으로 예상했다.

코로나19 사태 여파로 중국의 수출은 플러스 성장을 기록한 반면 수입은 마이너스 성장을 이어가면서, 중국의 경상수지흑자는 증가했다. 올해 8개월간 중국 수출은 0.8% 증가했고, 수입은 2.3% 줄었으며, 이를 통해 같은 기간 무역수지흑자 규모는 17.2% 증가했다.

미국 연준의 통화정책 영향 등으로 미국 달러 약세 압박이 커지는 것 또한 위안화의 강세를 부추기는 주된 요인으로 꼽힌다.

이와 함께 코로나19 사태 영향 하에서 미중 양국의 자산 매력에 있어 변화가 발생하고 있는 것은 위안화 환율 변동을 유도하는 새로운 변수로 떠올랐다.

현재 전세계적으로 저금리 또는 마이너스 금리 자산은 계속 늘어나고 있는 가운데, 전세계 자산 투자 구도에 있어서도 조정이 일어나고 있다.

중국 자산이 위험회피 투자처로 주목 받으면서 대규모 해외자금이 중국 주식이나 채권 시장으로 유입됐고, 이를 통해 올해 1~6월 북상자금(北上資金, 홍콩거래소를 통해 중국 A주로 유입된 해외 자금) 누적 유입 규모는 1182억 위안으로 전년동기대비 23% 가량 늘었다. 중국 자본 시장으로 유입된 해외자본이 18개월 연속 늘어나며 역대 최고치를 기록했고, 이는 위안화 수요를 늘리며 위안화 강세로 이어지고 있다는 설명이다.

◆ 미국 대선, 단기적 환율 영향 미칠 최대 변수

전문가들은 조 바이든 민주당 후보가 오는 11월 미국 대선에서 승리할 경우 미중 관계가 개선될 수 있고, 추가부양책 합의에 따른 위험자산 선호 분위기가 강화되면서 '달러 약세 vs 위안화 강세' 추이는 더욱 두드러질 것으로 예상한다.

중금공사(中金公司∙CICC)는 보고서를 통해 '미국 대선'을 둘러싼 두 가지 전망이 최근 위안화 환율을 움직이는 주요 요인이 되고 있다고 평했다.

우선, 미중 관계가 개선될 것이라는 전망이 그 첫 번째다.

보고서는 바이든 후보가 대통령에 당선될 경우 도널드 트럼프 대통령의 '트위터 외교'가 아닌 더욱 전통적이고 온건한 외교 정책을 취할 것으로 예상되는 만큼 정치적 불확실성이 더욱 낮아질 수 있다고 진단했다. 바이든 후보의 경선 공약 또한 관세 추징이 아닌 환경보호 문제에 집중돼 있는 만큼, 바이든 후보가 당선될 경우 미중 무역 분쟁이 완화되고 양국 협력의 기회가 더욱 늘어날 것으로 예상했다. 이는 더 나아가 미중 관계 개선을 통한 위안화 강세를 유도할 수 있다는 설명이다.

다음으로, 바이든 후보가 당선될 경우 내년 추가부양책 확대를 통해 재정 투입이 대폭 늘어날 것으로 예상된다는 점에 주목했다. 앞서 민주당은 2조2000억 달러 규모의 신규 부양 법안을 공개했다. 이는 공화당이 제시한 6000억~1조5000억 달러를 훨씬 웃도는 수치다. 적극적인 재정정책은 전세계 경제와 무역 회복을 앞당기고 위험자산 선호도를 높임으로써, 투자자들의 비(非)달러 자산 투자를 유도하고, 이를 통해 달러 가치는 더욱 큰 약세 압력을 받을 수 있다는 것이다.

최근 1주간 10년만기 미국 국채 수익률은 0.8%로 상승해 5월 이래 최고치를 기록했다. 이와 함께 달러대비 신흥시장 통화의 가치 또한 전반적으로 상승했다는 점에서 위안화 가치의 상승이 예상된다.

보고서는 장기적으로 위안화 강세가 이어질 것이라는 전망은 거의 확실시되며, 단기적으로는 미국 대선이 위안화 환율 변동에 영향을 미칠 핵심 변수가 될 것으로 예상했다. 다만, 미국 대선을 둘러싼 변수는 여전히 크다면서 바이든 후보가 당선될 경우 구체적으로 어떠한 대중국 정책을 펼칠 지 정보가 없어 불확실성은 여전히 존재한다고 지적했다.

한편, 위안화 가치가 빠르게 상승하자 중국 중앙은행인 인민은행은 10월 12일부터 선물환 거래에 대한 외환위험준비금비율(匯風險準備金率)을 20%에서 0%로 하향조정하며 속도 조절에 나섰다. 이는 달러화 수요를 늘려 달러대비 위안화 환율이 합리적인 수준을 유지할 수 있게 하기 위함이다.

외환위험준비금은 외화매입 시 20%의 금액을 예탁하는 것으로, 위안화 환율이 평가절상(가치상승)될 것으로 예상되는 경우 외환위험준비금을 낮춰 은행의 선물환 매도업무 비용을 낮추고, 이를 통해 달러 수요를 늘림으로써 위안화가 한 단계 더 절상되는 것을 막는 데 그 목적이 있다.

이번 외환위험준비금 비율 조정은 역대 네 번째로 지난 2015년 9월 20%로 상향조정 됐다가, 2017년 9월 다시 0%로 하향조정됐고, 2018년 8월 다시 20%로 상향조정됐다가 이번에 0%로 하향조정된 것이다.

pxx17@newspim.com