멈추지 않는 원자재값 상승세…물량 비축 부담 가중

2024년 급증하는 폐전지 추출…산업마비 예방 기대

|

[세종=뉴스핌] 이경태 기자 = 오는 2030년 2510억 달러(298조원), 1조달러(1189조원)에 달할 것으로 예상되는 미래 산업과 주력 산업은 무엇일까. 바로 배터리 분야에서 미래의 유전이라고 불리는 2차전지와 우리나라 수출 견인차 역할을 해주는 반도체를 꼽는다.

다만 반도체산업의 핵심 원자재로 꼽히는 수산화리튬(2차전지)와 산화텅스텐(반도체) 역시 중국 의존도가 높다보니 '제2의 요소' 사태가 빚어질 수도 있다는 우려가 나온다.

반도체업계에서는 당장은 문제가 없다는 판단이다. 하지만 중국의 전략적 수출 규제가 나타난다면 우리나라의 수출 부진과 함께 경제성장률에도 악영향을 끼칠 수밖에 없다.

산업전문가들은 중국을 대체하기 어려운 상황이지만 향후 발생할 폐전지 추출이나 제3국 자원개발 등 대체방안을 세워야 한다는 데 입을 모으고 있다.

◆ 같으면서 다른 수산화리튬·산화텅스텐의 연관 산업

산업연구원의 산업 아틀라스 모형을 통해 공동 분석한 수산화리튬과 산화텅스텐은 산업 연관성 지수를 보면, 축전지 제조업이 가장 많은 영향을 받는 것으로 나타났다. 1~100을 기준으로 한 지수 평가에서 36.41 수준으로 타이어 및 튜브 제조업(8.99), 일반용 도료 및 관련제품 제조업(6.75) 등이 상대적으로 눈에 띈다.

|

실제 수산화리튬은 2차전지의 핵심 원자재로 꼽힌다. 미래 배터리 시장의 기대주로 꼽히는 게 2차전지다. 수산화리튬은 2차 전지인 '하이 니켈' 양극재와 합성이 용이하며 니켈·코발트·망간·알루미늄(NCMA 계) 양극재 생산에 활용된다. 고가원소인 코발트의 함량을 대폭 줄일 수 있다는 점에서 NCM 계 양극재보다 선호도가 높아지고 있다.

이는 글로벌 전기차 시장의 성장과도 관계가 깊다. 국제에너지기구에 따르면 세계 전기자동차 시장 규모는 지난해 1130만대에서 오는 2025년 5170만대로 늘어날 예정이다. 2030년에는 1억4430만대까지 증가한다. 2차 전지를 '미래의 유전'이라고 일컫는 이유이기도 하다.

산화텅스텐의 경우, 산업 연관지수 분석 결과 수산화리튬과 동일한 연계산업 결과를 보여준다. 실제 산화텅스텐은 반도체 산업과 직접 연결된다. 산업연구원은 현재 중간재 품목이 보다 세분화되지 못한 점이 이같은 결과를 보여주는 맹점이라고 지적하기도 한다.

반도체 분야에서 산화텅스텐의 역할은 절대적이다. 산화텅스텐은 정상적인 반도체 공정을 위한 가스를 만드는 주원료로 꼽힌다. 다른 제조품과 달리 반도체는 상당히 예민하면서 정밀한 제품이다. 산화텅스텐은 반도체 생산 공정에서 대체재를 구할 수 없는 소재로 알려진다.

이와 함께 산화텅스텐은 도료, 코팅제, 석유 공업용 촉매 등 화학 제품 생산에 두루 사용된다. 이 가운데 텅스텐 구리, 텅스텐 니켈, 텅스텐 니켈철, 텅스텐 실버, 텅스텐 게르마늄 등 초경합금 제품 생산에 중요한 역할을 하는 원자재다.

주요 산업의 중심 원자재인 수산화리튬과 산화텅스텐은 그 자체로 대체제가 많지 않은 점이 약점으로 꼽힌다.

|

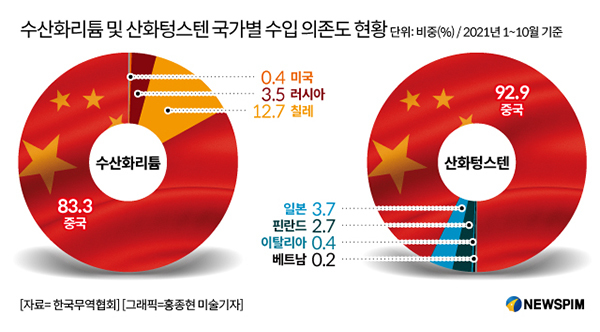

이들 소재 역시 중국 의존도가 상당히 높다. 한국무역협회에 따르면, 수산화리튬의 중국 의존도는 83.3%에 달한다. 두번째로 비중이 높은 국가는 칠레로 12.7% 수준에 그친다. 나머지는 러시아 3.5%, 미국 0.4% 등으로 나타났다.

산화텅스텐의 중국 의존도가 훨씬 높다. 무려 92.9%에 달한다. 나머지는 일본 3.7%, 핀란드 2.7%, 이탈리아 0.4%, 베트남 0.2% 등이다.

한국전지산업협회 관계자는 "현재 회원사들에 대한 현장 체감도를 문의했으나 아직은 요소 품귀 현상과 같은 문제는 발생하고 있지는 않은 것으로 파악하고 있다"며 "업계 상황 변화 등을 산업통상자원부와 수시로 소통하며 정보를 공유하고 있다"고 전했다.

◆ 가격 상승에 비축 물량 늘리기에 부담스런 핵심 소재

당장 문제가 발생되지는 않았으나 잠재 리스크로 인해 요소 품귀보다 강한 후폭풍이 우려된다는 지적이 끊이질 않는다. 더구나 타깃이 되는 산업이 현재와 미래의 주요 먹거리산업이라는 데서 산업전문가들은 마냥 안심할 수 없다는데 고개를 끄덕인다.

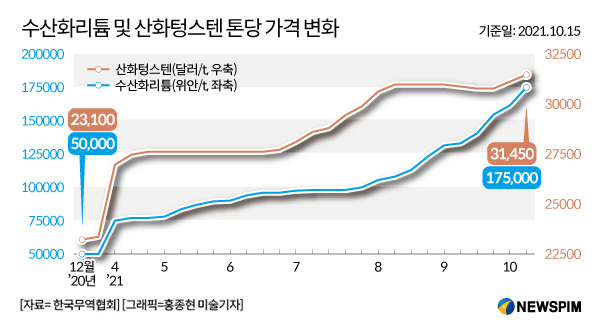

수급 안정성에 영향을 주는 원가 상승 문제가 눈에 띈다. 최근 1년 새 수산화리튬과 산화텅스텐의 가격 상승세가 예사롭지 않기 때문이다.

|

수산화리튬은 지난해 12월 18일 기준 1톤당 5만위안이었으나 지난달 15일에는 무려 17만5000위안으로 가격이 뛰어올랐다. 1년 새 가격이 3배 이상 오른 것이다.

산화텅스텐의 가격 상승세도 가팔라지고 있다. 지난해 12월 18일 기준 1톤당 2만3100달러였던 산화텅스텐은 지난달 15일 들어 3만1450달러로 올랐다. 1.3배의 가격 상승세를 보이고 있으나 90% 이상의 단일 국가 의존도를 보이는 원자재라는 점에서 지속적인 가격 상승은 관련업계의 부담을 가중시킬 수 있을 것으로 예상된다.

가격이 급등하게 되면 관련 원자재에 대한 비축 물량을 늘리기에도 실제 업계에서는 한계에 부딪힐 수 있다.

앞으로가 더 문제다. 실제 지난 17일 기준으로 수산화리튬은 1톤당 19만8000위안(약 3670만원)으로 20만 위안 고지 앞에 도달했다.

업계 한 관계자는 "기업 규모에 따라 다르겠지만 1개월에서 3개월치를 비축하는 게 일반적인데 가격 상승세가 꺾이지 않는다면 문제가 발생할 수 있을 것 같다"며 "이들 소재는 중간재이다보니 이후 연관 산업에서 연쇄적으로 비용 상승 문제가 발생하기 때문에 수급 안정성에 비용 부담 역시 악영향을 끼칠 수 있는 요소가 될 수 있다"고 말했다.

◆ 2024년 급증하는 폐전지 통한 리튬·텅스텐 추출로 '숨통'

수산화리튬과 산화텅스텐의 대체물질을 현재로서는 찾기 어렵다. 다만 최악의 경우를 대비해 폐전지를 통해 소재를 추출하는 대안이 시선을 모으고 있다.

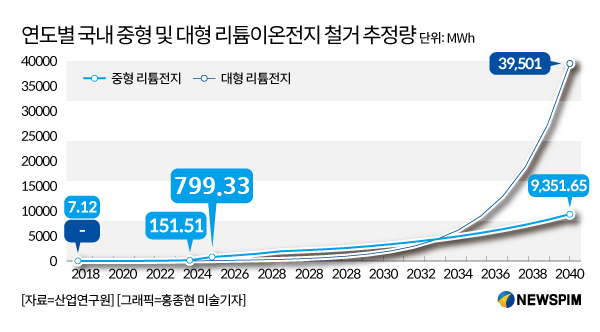

산업연구원이 2017년 발표한 '사후관리체계 구축을 통한 신재생에너지 활성화 방안' 보고서에 따르면, 국내 중형 리튬이온전지 철거 추정량이 오는 2024년을 기점으로 큰 폭으로 늘어날 것으로 전망됐다.

|

2018년 7.12MWh에서 점증하다 2023년 151.51MWh로 늘어난 뒤, 2024년 799.33MWh로 증가한다는 얘기다. 2024년 철거 추정량은 2018년 대비 무려 112배나 늘어난 규모다.

이후 2025년에는 1108.41MWh로 증가한 뒤 2030년 2595.95MWh까지 늘어난다. 오는 2040년에는 중형 리튬이온전지 철거 추정량이 9351.65MWh에 달할 것으로 예측됐다.

대형 이차전지의 경우, 대형 전기차량 보급이 다소 늦은 만큼 국내 리튬이온전지 철거량이 2023년부터 본격화될 것으로 보인다. 2023년 28MWh에서 오는 2025년께 150MWh로 증가할 것으로 전망됐다. 이후 2030년 961MWh로 늘어난 뒤 오는 2040년에는 3만9501Mwh까지 늘어날 것으로 예측됐다.

폐전지에서 리튬을 추출하는 기술은 이미 국내에서도 상용화에 성공했다. 내년 1분기 코스닥 상장이 예고된 폐전지 전문기업인 성일하이텍이 리튬 추출에 팔을 걷고 있다. 두산중공업도 자체 보유한 해수담수화기술을 활용해 리튬을 녹이는 데 성공했다. SK온도 폐전지에서 리튬만 먼저 회수하는 기술을 개발했다.

뿐만 아니라 폐전지에서 리튬 이외의 소재가 추가적으로 추출되는 것으로도 알려진다. 내마모성이 우수한 초경합금으로 텅스텐이 활용되는데, 폐전지에 들어있는 합금인 코발트 및 니켈 합금이 추출되면서 텅스텐을 추출해낼 수 있다. 물론, 코발트와 니켈 역시 추출이 가능한 주요 소재다.

중국이 수산화리튬이나 산화텅스텐에 대한 수출 규제를 강화할 경우, 그나마 오는 2024년부터는 국내 산업에 급제동이 걸리지 않도록 하는 수준에서 중간재 확보가 가능한 것으로 분석됐다.

이밖에 강원도 영월 상동 2광산이 재가동되면서 텅스텐 채굴이 가능해졌다. 외국계 자본이 절반 가량 투입된 것으로 알려져 있으나 국내에서 채굴이 되는 만큼 국내 산업에 활용할 수 있다는 점에는 긍정적인 평가가 나온다.

김민지 산업연구원 소재산업환경실 전문연구원은 "수산화리튬의 경우 대안이 없기 때문에 큰 문제가 발생할 수 있다는 점을 유의해야 한다"며 "폐전지도 활용해야 하나 미국의 경우 리튬을 자체 확보할 수 있다보니 글로벌 가치사슬을 잘 구성해 공조해야 할 것"이라고 말했다.

손정수 한국지질자원연구원 박사는 "국내 산업에 영향이 큰 원자재에 대해서는 먼저 해외수입선을 다변화하는 동시에 장기 계약을 해야 할 뿐더러 전략광물 차원에서 비축량을 늘려야 한다"며 "재활용 방안을 적극적으로 찾는 동시에 반출이 쉽지 않은 전략 물자에 대한 해외 자원 개발을 통해 반제품 형태로 국내로 들여오는 대안을 살펴야 할 것"이라고 조언했다.

biggerthanseoul@newspim.com