상속주택·저가주택 등 주택 수 제외

[세종=뉴스핌] 정성훈 기자 = 최근 정부가 1가구 1주택자의 종합부동산세(종부세) 부담 완화를 골자로 한 '3분기 추진 부동산 정상화 과제'를 발표했다.

해당 방안에는 ▲일시적 2주택 ▲상속주택 ▲지방 저가주택을 보유한 1가구 2주택자의 경우, 1가구 1주택자로 인정해주는 내용을 담고 있다.

우선 일시적 2주택자의 경우 적용요건은 이렇다. 만약 이사 등 이유로 신규주택을 취득한 후 2년 내 기존주택을 양도하는 경우 종부세 부과시 1가구 1주택자로 인정해준다.

|

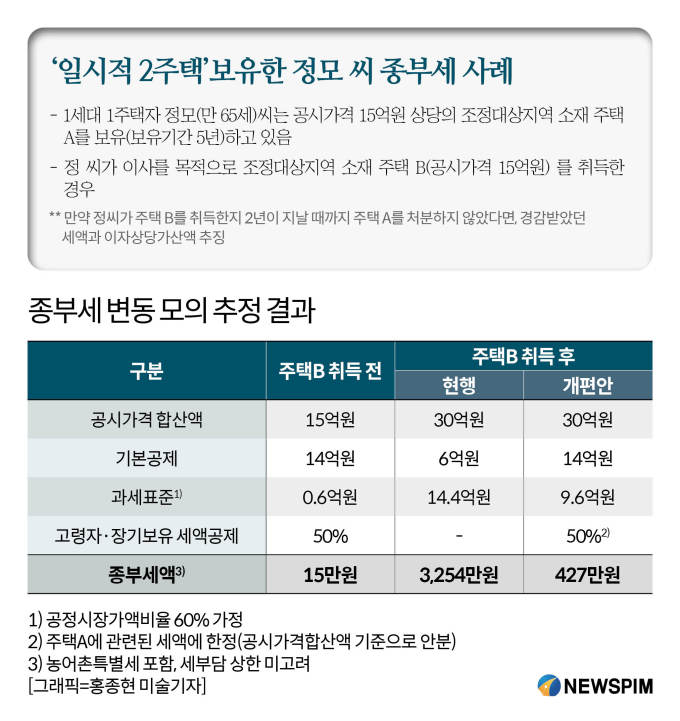

예를 들어 1가구 1주택을 보유한 정모(만 65세)씨가 공시가 15억원 상당의 조정대상지역 소재 주택 A를 5년간 보유하다 이사를 목적으로 조정대상지역에 주택 B(공시가 15억원)를 취득한 경우, 기존 주택을 2년 내에만 처분하면 1가구 1주택자로 본다.

2주택 이상 다주택자가 1가구 1주택자로 인정받으면 내야 할 종부세도 크게 줄어든다. 정 씨의 경우 주택 한채만 보유한 경우 종부세 15만원을 냈는데, 신규주택 취득 후 다주택자로 분류돼 내야 할 종부세가 3254만원으로 20배 이상 늘어났다. 그런데 이번 개편으로 2년 내 기존주택을 처분할 경우, 1주택자에 해당하는 종부세만 내면 된다. 물론 종부세 과세표준에는 신규주택 공시가도 합산해 과세한다.

다만 정 씨가 주택 B를 취득한지 2년이 지날 때까지 주택 A를 처분하지 않았다면, 경감받았던 세액과 이자상당가산액을 토해내야 한다.

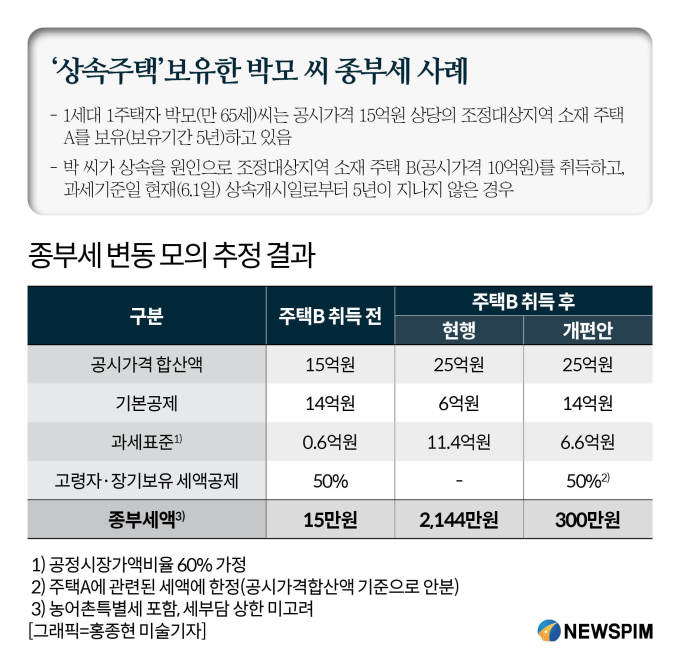

다음으로 상속주택을 보유하게 된 2주택자의 경우다. 만약 1가구 1주택자가 공시가 6억원(수도권) 또는 3억원(비수도권) 이하 저가주택을 상속받았거나, 40% 이하 소액지분을 상속받은 2주택자의 경우 1가구 1주택자 판정시 주택수에서 제외한다. 이 외의 경우는 5년간 주택 수에서 제외해준다.

|

예를 들어 1가구 1주택을 보유한 박모(만 65세)씨가 공시가 15억원 상당의 조정대상지역 소재 주택 A를 5년간 보유하다 조정대상지역에 주택 B(공시가 15억원)를 상속받을 경우, 기존 주택을 2년 내에만 처분하면 1가구 1주택자로 본다.

만약 박 씨가 상속받은 주택이 주택수 제외 판정을 받을 경우, 상속주택 취득 전 15만원이던 종부세액은 상속주택 취득 후 300만원으로 늘어난다. 다만 다주택자로 인정받아 납부해야 할 종부세(2144만원)와 비교하면 7분의 1 수준으로 줄어든다.

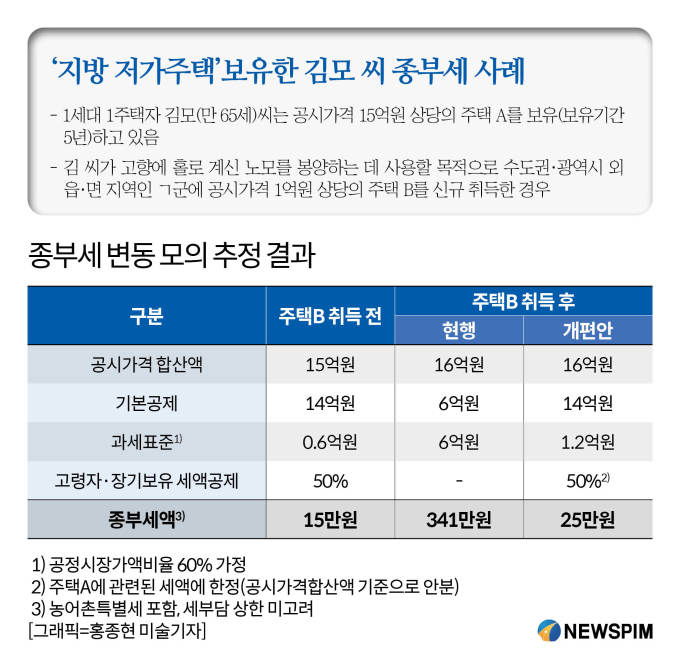

마지막으로 지방에 저가 주택 한채를 보유한 2주택자의 경우다. 정부는 2주택자 보유자 중 한채가 소재지 요건에 맞는 공시가 3억원 이하일 경우 1가구 1주택자로 인정해주기로 했다. 소재지 요건으로는 수도권·특별시(읍·면지역 제외), 광역시(군지역 제외) 외의 지역이어야 한다.

|

예를 들어 조정대상지역에 공시가 15억원 상당의 주택 A를 5년간 보유한 1가구 1주택자 김모(만 65세)씨가 노모 봉양을 위해 지방에 1억원 상당의 주택 B를 신규 매입한 경우 1가구 1주택자로 본다.

이에 따라 김 씨가 내야 할 종부세도 크게 줄어들게 된다. A주택 한채만 보유했을 경우 15만원의 종부세를 내야했는데, B주택을 한 채 더 보유하고도 내야할 종부세는 25만원 수준이다. 기존에 납부하던 종부세와 별반 차이가 없다. 다주택자로 인정받을 경우 납부해야 할 종부세(341만원)와 비교하면 300만원 이상을 아낀셈이다.

한편 정부는 올해 종부세 납부시 1가구 1주택자 과세표준 기본공제액을 11억원에서 14억원으로 3억원 높일 계획이다.

또 공정시장가액비율은 주택 갯수와 관계없이 종부세 기준 100%에서 60%로 대폭 완화하고, 재산세 기준으로는 60%에서 45%까지 낮춘다. 이에 따라 보유세(종부세+재산세)가 많게는 90% 가까이 줄어들 전망이다.

jsh@newspim.com