코로나19 장기화로 영업활동 제약…고연령화도 원인

효과적인 인력관리 통해 부가가치 증대시켜야

[서울=뉴스핌] 이은혜 기자=코로나19로 영업환경이 악화되면서 지난 2년(2019~2021년)간 생명보험사 전속설계사의 월평균 소득은 연평균 2%, 손해보험사 전속설계사는 7.6% 하락한 것으로 나타났다. 설계사의 생산성을 향상시키기 위해 효과적인 인력관리가 필요하다는 의견이 나온다.

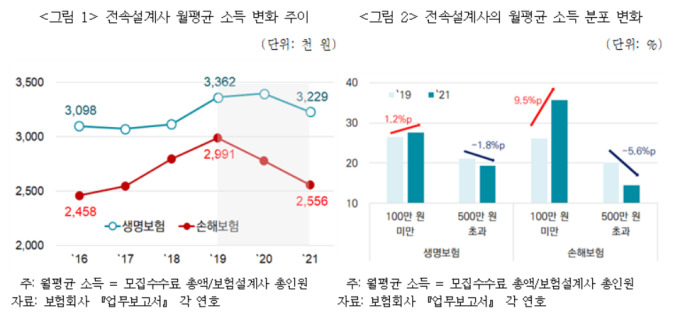

7일 보험연구원이 발간한 '설계사 소득하락 원인과 평가' 보고서에 따르면 지난해 기준 생보사 전속설계사의 월평균 소득은 323만원으로 2019년 대비 13만원, 손보사는 256만원으로 44만원 각각 줄었다.

소득구간별로는 생보사와 손보사 모두 저소득자의 비중이 늘고 고소득자의 비중이 줄었다. 생보사에서 월평균 소득이 100만원보다 낮은 설계사의 비중은 27.6%로 2019년 대비 1.2%포인트(p) 증가한 반면 500만원을 초과하는 설계사의 비중은 19.3%으로 1.8%p 줄었다. 손보사에서는 월평균 소득이 100만원 미만인 설계사의 비중은 35.7%로 9.5%p 증가한 반면, 500만원을 초과하는 설계사의 비중은 5.6%p 줄었다.

이는 생보사와 손보사 모두 설계사들의 생산성 하락 현상이 나타난 탓이다. 연구원은 "설계사 1인당 평균소득은 판매인력 수, 수입보험료, 모집수수료로 구성되는데 코로나19가 장기화되면서 소비자들이 대면접촉을 기피하고 소비심리가 위축되면서 설계사들이 영업활동에 제약을 받았다"고 설명했다.

판매채널이 다양화되면서 설계사의 영업경쟁력도 뒤쳐지고 있다. 연구원은 "전속설계사와 영업방식이 유사하면서도 소비자들에게 다양한 상품을 제공할 수 있는 법인보험대리점(GA) 채널이 급성장하고 있다"며 "자동차보험과 같이 비교적 단순한 상품 판매의 경우 사이버마케팅(CM) 채널이 대면채널을 대체하고 있다"고 말했다.

설계사의 고연령화도 소득 감소에 영향을 준 것으로 파악된다. 지난해 기준 생보사와 설계사의 평균연령은 49.1세, 손보사는 47.5세로 지난 10년간 각각 5.9세, 3.8세 올랐다. 연구원은 "고연령 판매인력은 고연령 고객과의 접점 구축에는 유리하지만 저연령층을 대상으로 한 영업에는 어려움을 겪을 수 있다"며 "설계사 입직 초기인 젊은 시절에는 지인을 대상으로 신계약 판매가 활발히 나타날 수 있으나 이후에는 판매 대상이 소진되기 때문에 특정 연령을 넘어서면 신계약 판매가 둔화된다"고 설명했다.

설계사의 생산성 향상을 위해선 설계사가 장점을 가질 수 있는 영역에 자원을 집중시키고, 효과적인 인력관리로 부가가치를 증대시켜야 한다는 의견이 나온다. 연구원은 "영업조직 확대를 통한 단기적인 성과개선 추구전략은 저성장 영업환경에서 적합하지 않다"며 "각 보험사에 적합한 인력을 충원하고 이들이 전문성을 확보할 수 있도록 지원해야 한다"고 강조했다.

지난해 기준 설계사의 정착률은 생보사가 41.2%, 손보사가 56.3%으로 미국의 초년도 정착률 수준(80%)보다 크게 낫다. 연구원은 "시장규모 대비 과도한 판매인력의 존재는 적정소득 창출을 어렵게 해 설계사의 이직 또는 탈락 확률을 높인다"고 지적했다.

이어 "설계사의 잦은 이직은 보험회사 측면에서 전속영업조직 유지를 어렵게 만들어 외부판매조직에 대한 의존도를 높이고 영업통제력이 약화될 수 있다"며 "또, 보유계약관리 부실로 불완전판매 가능성을 높이고 보험민원으로 이어질 가능성이 존재한다"고 강조했다.

chesed71@newspim.com