연체율 상승 적신호

대출 증가 경고 봇물

이 기사는 8월 21일 오후 4시18분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 한국의 가계 부채와 부동산 프로젝트 파이낸싱(PF) 부실 문제가 월가에서 뜨거운 감자로 부상한 것은 새로운 얘기가 아니다.

부동산 PF의 연체율 상승과 뱅크런(대규모 예금 인출) 조짐으로 위기 상황을 맞았던 새마을금고가 범정부 차원의 대응에 안정을 찾고 있지만 투자은행(IB) 업계는 잠재 리스크가 진화되지 않았다고 입을 모은다.

정부는 전세금 반환을 위한 대출 제도와 50년 만기 모기지 대출까지 부동산 시장 부양에 안간힘을 쓰고 있지만 쌓여가는 미분양 아파트와 위험 수위의 가계 부채까지 구조적 문제를 풀어내는 데는 역부족이라는 지적이다.

ING는 보고서를 내고 부동산 PF과 가계 대출의 디폴트율 상승과 은행권 무수익 여신 비율이 상승 추이를 멈추지 않고 있어 새마을금고를 포함한 2금융권을 둘러싼 불안감이 지속될 것이라고 경고했다.

블룸버그에 따르면 지난 2021년 1.9%를 기록한 새마을금고 연체율은 2022년 말 3.59%까지 뛰었고, 2023년 2분기 6.18%까지 치솟았다.

행정안전부가 100곳의 금고를 대상으로 특별점검 및 조사에 나선 가운데 이를 통해 실제 부실이 드러난 것보다 크다는 사실이 확인될 것이라고 ING는 전했다.

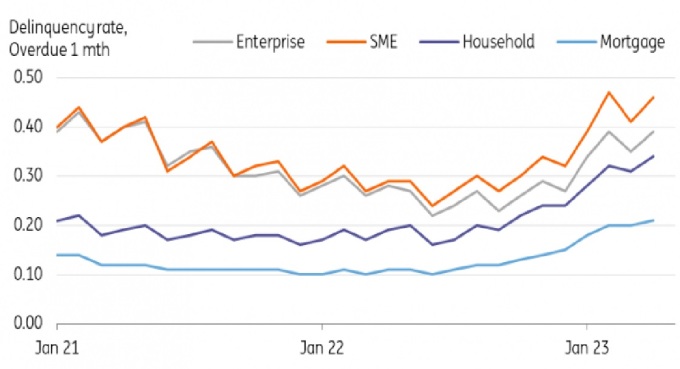

뿐만 아니라 2022년 하반기 이후 은행권의 가계, 중소기업, 대기업, 모기지 대출의 1개월 이상 연체율이 일제히 우상향 곡선을 그리는 실정이다.

월가는 저금리와 집값 상승이 맞물리면서 수 년간 급증한 가계 부채가 시한 폭탄이라는 데 한 목소리를 낸다.

과거 2008~2009년 서브프라임(비우량) 모기지 사태가 발생했을 때 미국의 GDP 대비 가계 부채 비율이 100%에 못 미친 데 반해 한국은 이미 100% 선을 넘은 실정.

블룸버그는 8000억달러에 달하는 전세 자금을 포함할 경우 한국의 GDP 대비 가계 부채 규모는 157%에 이른다고 보도했다.

자금 조달 비용이 상승하면서 대출 금리를 끌어올리는 상황이 이어지면 연체율 상승과 부동산 압류 및 가격 하락 등 악순환이 본격화될 전망이다.

취업 준비생까지 무분별하게 대출을 공급한 인터넷 은행의 연체율이 이미 가파른 상승세를 나타내기 시작했고, 이는 주택시장은 물론이고 민간 소비를 중심으로 실물 경제에 커다란 악재라고 IB 업계는 지적한다.

일본 니혼게이자이신문은 실제로 2022년 4분기 소비자 지출이 0.4% 감소, 신종 코로나바이러스(코로나19) 규제 완화가 경기 부양 효과를 내지 못한 것은 대출 원리금 상환 부담과 직접적인 연결고리를 형성하고 있다고 보도했다.

집값이 앞으로 상승할 것이라는 기대로 소득 수준을 감안하지 않은 채 감당하기 어려운 대출을 받은 이들이 금리 상승에 따른 압박을 견디기 힘든 실정이라고 신문은 지적했다.

한국은행에 따르면 7월 은행권 가계 대출 총액이 6조원(45억5000만달러) 증가한 1068조1000억원을 기록, 4개월 연속 상승했다.

이에 따라 가계 대출은 4개월 연속 늘어난 동시에 2021년 9월 이후 가장 큰 폭의 증가를 나타냈다. 부동산 시장의 한파에 주춤했던 대출이 반전을 이룬 것.

시장 전문가들은 이미 2023년 1분기 한국의 GDP 대비 가계 부채 비율이 34개 경제협력개발기구(OECD) 회원국 가운데 1위에 랭크된 가운데 대출이 더 늘어나는 상황에 커다란 경계감을 드러내고 있다.

AP를 포함한 외신들은 아파트 공급 물량 증가와 팬데믹 당시 집값 급등에 따른 부담 이외에 인구 구조적 측면에서 장기적으로 보더라도 한국의 부동산 시장 전망이 흐리다고 보도했다.

higrace5@newspim.com