하반기 5공장 가동·인적분할로 모멘텀 강화

[서울=뉴스핌] 김신영 기자 = 삼성바이오로직스가 올 2분기에도 최대 실적을 기록할 것이란 전망이 나온다. 미국의 의약품 관세 부과 예고로 인한 불확실성과 환율 하락 등에도 불구하고 4공장 가동률 상승이 매출 확대로 이어지고 있다는 평가다.

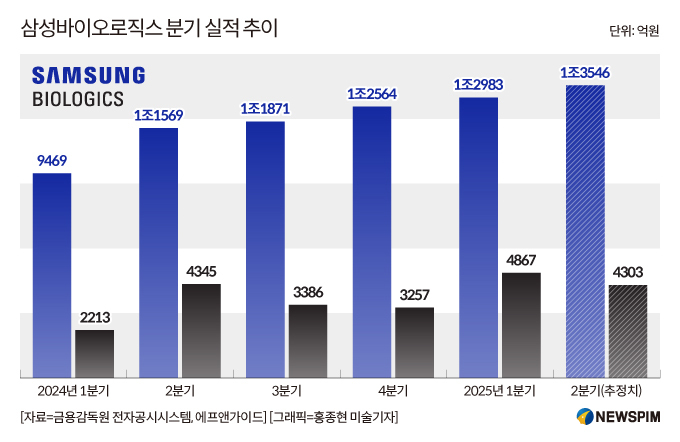

10일 금융정보업체 에프앤가이드에 따르면 삼성바이오로직스의 2분기 연결기준 매출 컨센서스(시장 추정치)는 1조3546억원, 영업이익은 4303억원이다. 올 1분기 기록한 분기 기준 사상 최대 매출 규모인 1조2983억원을 넘어서는 수치로 또 한 번의 실적 경신을 이뤄낼 것으로 보인다.

|

2분기 실적 성장의 요인으로는 4공장 가동률 상승에 따른 매출 확대 등이 꼽힌다. 5공장 신규 가동으로 인한 일시적인 감가상각비 증가가 예상되지만, 수주 물량이 지속적으로 증가하면서 실적 개선을 뒷받침할 것으로 보인다.

삼성바이오로직스의 올해 누적 수주액은 3조3550억원 규모로 이미 지난해 연간 수주액(5조4035억원)의 과반을 넘어섰다. 올 1월 유럽 소재 제약사와 역대 최대 규모인 2조747억원의 수주 계약을 체결한 데 이어 2분기 들어 공시 기준 1조2800억원 규모의 수주 계약을 성사했다.

글로벌 20대 제약사 중 17곳을 고객사로 보유하고 있는 만큼, 수주잔고도 꾸준한 증가세를 보이고 있다. 회사의 최근 3년간 수주잔고는 2022년 말 기준 50억 800만 달러(7조), 2023년 말 기준 59억 3200만 달러(8조), 2024년 말 기준 82억 7100만 달러(12조)로 나타났다.

증권사도 2분기 실적에 대해 긍정적인 전망을 내놨다. 다수 증권사는 삼성바이오로직스의 2분기 연결기준 매출을 1조3000억~1조4000억원 대, 영업이익은 3800억~4400억원 대로 전망했다. 시장 기대치를 상회할 가능성도 언급했다.

김혜민 KB증권 연구원은 "2분기 5공장이 가동되면서 일시적인 비용 증가가 예상됐지만, 4공장의 램프업(가동률 상승)이 예상보다 잘 되고 있어서 비용 증가분이 일정부분 커버될 수 있다는 점이 고무적"이라고 판단했다.

삼성바이오로직스는 하반기에도 성장 모멘텀을 이어갈 것으로 보인다. 지난 4월 5공장을 본격 가동한 데 이어, 6공장 착공 소식에 대한 기대감이 나온다. 회사는 6공장 설립 준비를 마치고 이사회 승인을 앞두고 있다. 2032년까지 제2바이오캠퍼스(5~8공장)를 완공해 총 132만4000리터의 생산능력을 갖춘다는 목표다.

하반기는 삼성바이오로직스의 중장기 성장 전략을 가다듬는 중요한 시점이다. 9월 중 인적분할을 앞두고 있기 때문이다. 바이오시밀러 사업 분리를 계기로 위탁개발생산(CDMO) 사업에 대한 집중도가 높아지면서, 글로벌 고객사와 신규 수주가 확대될 것으로 기대된다.

위해주 한국투자증권 연구원은 "삼성에피스홀딩스(가칭) 스핀오프 후 CDMO 이해상충 완화로 바이오 바이오시밀러 사업을 영위 중인 빅파마로부터의 수주를 기대할 수 있다"며 "이익률도 높아질 전망이다. 에피스와의 거래가 매출로 온전히 인식되고, 원가 감소, PPA 상각 제외 등으로 GPM, OPM 개선을 기대할 수 있다"고 봤다.

sykim@newspim.com