[서울=뉴스핌] 로보뉴스 = 한국투자증권에서 16일 펨트론(168360)에 대해 'NDR 후기: 저평가된 기업이 맞다'라며 신규 리포트를 발행하였다.

◆ 펨트론 리포트 주요내용

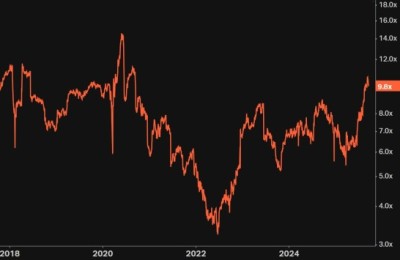

한국투자증권에서 펨트론(168360)에 대해 '공시를 통해 반도체 장비 기술력 입증. MARS 장비까지 더해지는 성장 스토리. 밸류에이션 저평가, 리레이팅 필요: 2026년에 매출액 1,547억원(+121% YoY), 영업이익 315억원(+1,464% YoY, OPM 20.4%)을 기록할 전망이다. 현재 주가는 2026년 기준 PER 14배로 글로벌 동종업체 및 국내 검사장비업체 평균(20~25배) 대비 저평가된 상태다. 특히 HBM 적층 검사라는 블루오션 시장에서 유일하게 레퍼런스를 보유하고 있으며, 향후 글로벌 IDM 3사 모두 공급할 가능성이 높다. 단기적으로는 수주 모멘텀, 중장기적으로는 고객사 다변화와 장비 표준화 과정이 본격화되면서 주가 재평가가 이뤄질 것이다.'라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 펨트론 리포트 주요내용

한국투자증권에서 펨트론(168360)에 대해 '공시를 통해 반도체 장비 기술력 입증. MARS 장비까지 더해지는 성장 스토리. 밸류에이션 저평가, 리레이팅 필요: 2026년에 매출액 1,547억원(+121% YoY), 영업이익 315억원(+1,464% YoY, OPM 20.4%)을 기록할 전망이다. 현재 주가는 2026년 기준 PER 14배로 글로벌 동종업체 및 국내 검사장비업체 평균(20~25배) 대비 저평가된 상태다. 특히 HBM 적층 검사라는 블루오션 시장에서 유일하게 레퍼런스를 보유하고 있으며, 향후 글로벌 IDM 3사 모두 공급할 가능성이 높다. 단기적으로는 수주 모멘텀, 중장기적으로는 고객사 다변화와 장비 표준화 과정이 본격화되면서 주가 재평가가 이뤄질 것이다.'라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.