AWS 등과 85억 달러 AI 호스팅 계약 체결

암호화폐 채굴에서 AI 인프라로 사업 재편

이 기사는 11월 4일 오후 4시53분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

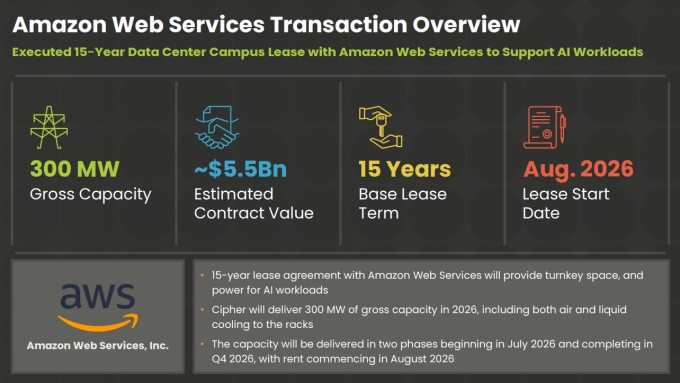

<사이퍼 마이닝 사상 최고가 ① AWS와 55억달러 계약 체결>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 3분기 실적, 시장 기대치 소폭 하회하지만 미래에 집중

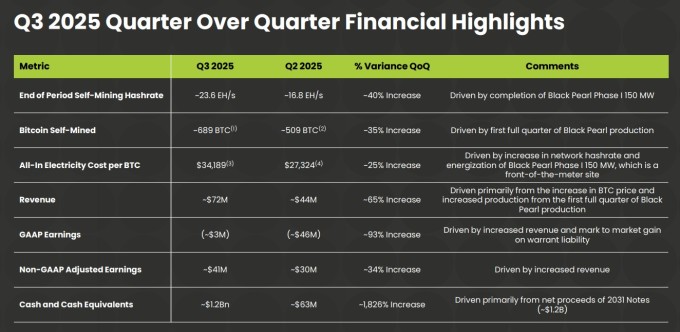

사이퍼 마이닝(종목코드: CIFR)은 3일 발표한 2025년 3분기(9월 30일 기준) 실적에서 매출 7200만 달러와 희석 주당순이익(EPS) 0.10달러를 기록했다고 밝혔다. 이는 시장 컨센서스 전망치인 매출 7650만 달러, 주당순이익 0.11달러에 다소 못 미치는 수준이다. 그러나 투자자들은 이러한 단기적인 예상 하회보다는 회사의 전략적 변화와 미래 잠재력에 더 집중하는 것으로 보인다.

월가 기대에는 못 미쳤으나 3분기 매출은 2분기 4400만 달러보다 65% 증가했으며, 이러한 성장은 주로 비트코인 가격 상승과 새로 가동된 블랙 펄 시설의 생산량 증가에 기인한다.

손익 측면에서는 3분기 300만 달러의 순손실(주당 0.01달러)을 기록했으나, 이는 전년 동기 8680만 달러 손실과 이전 분기 4600만 달러(주당 0.12달러) 손실에서 크게 개선된 수치다. 일회성 항목을 제외한 조정 순이익은 4100만 달러(주당 0.10달러)로, 2024년 3분기 340만 달러 손실에서 흑자 전환에 성공했고 2025년 2분기 3000만 달러에서도 34% 증가했다.

비트코인 채굴 매출은 전년 동기 2410만 달러에서 7170만 달러로 197% 급증했다. 운영비용은 1억900만 달러로, 전년 동기 1억1500만 달러보다 5.2% 감소했다. 기타 수익은 3400만 달러를 기록했으며, 이 중 3190만 달러는 워런트 부채의 공정가치 평가 이익이다.

◆ 비트코인 채굴 사업도 여전히 견조한 성장세

사이퍼 마이닝의 비트코인 채굴 운영은 계속 확장되어 3분기 말까지 자체 채굴 해시레이트가 약 23.6 EH/s에 도달하여 2분기의 16.8 EH/s에서 40% 증가했다. 이러한 성장을 통해 사이퍼는 해당 분기에 약 689개의 비트코인을 채굴할 수 있었으며, 이는 이전 분기보다 35% 증가한 수치다.

채굴된 비트코인당 모든 전력 비용은 2025년 3분기에 3만4189달러로 증가하여 2분기의 2만7324달러에서 25% 증가했다. 이러한 증가는 주로 네트워크 해시레이트의 성장과 블랙 펄 1단계 시설의 가동에 기인한다.

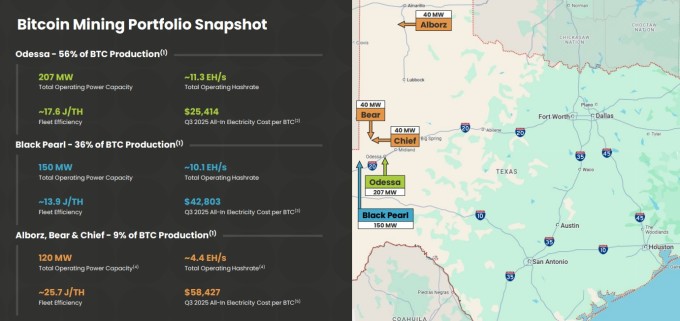

사이퍼의 비트코인 채굴 포트폴리오는 여러 시설에 걸쳐 다각화되어 있으며, 오데사(Odessa)가 비트코인 생산량의 56%를 생성하고 블랙 펄(Black Pearl)이 36%를 기여하며 알보르즈(Alborz), 베어(Bear), 치프(Chief) 등 나머지 사이트가 9%를 차지한다.

◆ 재무구조 획기적 개선, 현금 보유액 12억 달러

9월 말 기준 사이퍼는 현금 및 현금성 자산으로 12억 달러를 보유하고 있다. 이는 2024년 말 560만 달러에서 무려 214배 증가한 것으로, 대규모 자금 조달이 성공적으로 이뤄졌음을 보여준다.

총자산은 전년 동기의 8억5500만 달러에서 28억4000만 달러로 232% 늘었으며, 이는 전환사채 발행과 비트코인 보유 증가에 따른 결과다. 총부채는 신규 자금 조달 및 임대 계약 체결로 인해 1억7300만 달러에서 20억6000만 달러로 증가했다.

3분기 동안 사이퍼는 13억 달러 규모의 전환사채를 발행했으며, 이를 통해 확보한 자금으로 AI 인프라 사업 확장을 위한 재원을 마련했다.

◆ 2029년까지 야심찬 확장 계획 제시

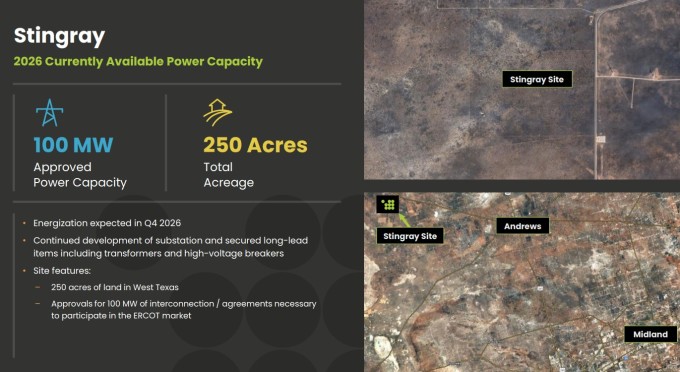

사이퍼 마이닝은 2029년까지 확장되는 야심찬 개발 파이프라인을 제시했다. 단기 개발에는 2026년 4분기에 250에이커에 걸쳐 100MW의 승인된 전력 용량으로 가동될 것으로 예상되는 스팅레이(Stingray) 프로젝트가 포함된다. 회사는 이 프로젝트를 위해 변압기 및 고전압 차단기를 포함한 장납기 품목을 확보했다.

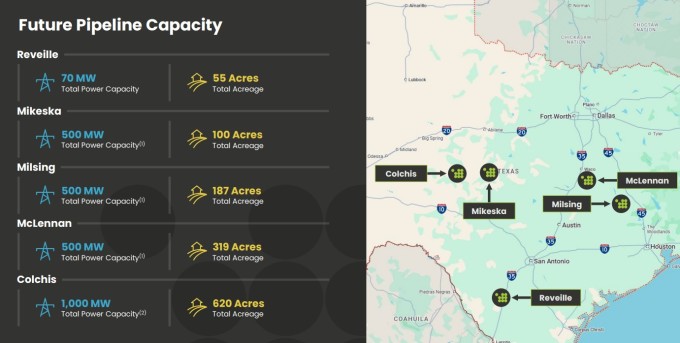

더 나아가 사이퍼는 레벌리(Reveille) 및 "3 M's" 프로젝트(Mikeska, Milsing, McLennan)를 포함한 여러 추가 사이트에 대한 계획을 제시했으며, 이 프로젝트는 2028~2029년에 1500MW의 용량을 목표로 한다. 회사는 또한 2029년 이후에 바버 레이크를 추가로 500MW 확장할 계획이다.

◆ 월가, 목표주가 상향 조정... '매수' 의견 우세

사이퍼 마이닝에 대한 월가 애널리스트들의 투자의견을 종합하면 '매수' 의견이 우세하다. CNBC 집계에 따르면, 14개 투자은행(IB) 중 2곳이 '강력 매수', 10곳이 '매수', 2곳이 '보유' 의견을 제시했다. 이들이 제시한 목표주가 평균은 20달러로 3일 종가보다 12.13% 낮다. 월가에서 제시한 최고 목표주가는 42달러, 최저 목표주가는 6.50달러로, 애널리스트들 사이에서도 평가가 엇갈리고 있다.

캔터 피츠제럴드의 브레트 크노블라우흐 애널리스트는 "약 18개월간 하이퍼스케일러들이 시장에 진입하길 기다려왔는데, 이제 그들이 등장했다"며 "사이퍼 마이닝이 보유한 대규모 전력 파이프라인과 결합될 경우, 향후 추가 계약 발표가 이어질 가능성이 높다"고 분석했다. 크노블라우흐는 사이퍼에 대한 목표 주가를 기존 16달러에서 26달러로 62.5% 상향 조정했으며, 투자 의견은 '비중 확대'로 유지했다.

H.C. 웨인라이트는 목표주가를 25달러에서 30달러로 상향 조정하면서 '매수' 등급을 유지했다. 새로운 목표주가는 사이퍼 마이닝의 비트코인 채굴 사업에 대한 회사의 2026년 예상 수익 2억 4300만 달러에 6.0배의 수익 배수를 적용하는 부분 합산 방법론을 반영한 것이다. H.C. 웨인라이트는 또한 사이퍼의 고성능 컴퓨팅(HPC) 사업에 대한 플루이드스택 및 AWS 코로케이션 계약에서 발생하는 계약 연간 수익 스트림에 10배의 수익 배수를 적용했다.

업데이트된 목표 주가에는 사이퍼가 향후 HPC 및 AI 기회를 위해 3.2GW 개발 파이프라인의 10%를 전환할 것이라는 가정이 포함되어 있다. H.C. 웨인라이트는 비트코인 가격 변동성, 예상보다 빠른 네트워크 해시율 증가, 바버 레이크 사이트의 건설 지연, 주식 발행으로 인한 잠재적인 주주 희석 등 목표 주가에 영향을 미칠 수 있는 몇 가지 위험을 지적했다.

◆ 회사 개요 및 전망

2021년 설립되어 뉴욕에 본사를 두고 있는 사이퍼 마이닝은 산업 규모의 데이터센터를 개발하고 운영하는 데 주력하고 있으며, 주요 사업 분야는 비트코인 채굴과 고성능 컴퓨팅(HPC) 호스팅이다. 회사는 비트코인 채굴 성장, 데이터센터 건설, 세계 최대 HPC 기업들의 호스팅 파트너로서 혁신을 선도하는 시장 리더가 되는 것을 목표로 하고 있다.

최근 사업 전략은 비트코인 채굴에서 AI 인프라 제공으로 급격히 전환되고 있으며, 대형 기술 기업들과의 장기 계약을 통해 안정적인 수익 기반을 구축하는 데 집중하고 있다. 텍사스 지역의 풍부한 전력 자원과 유리한 입지 조건을 활용해 AI 데이터센터 시장에서 경쟁 우위를 확보하고자 하는 전략이다.

AI/HPC 호스팅으로의 전략적 전환, 주요 기술 기업의 상당한 계약 수익, 광범위한 개발 파이프라인을 통해 사이퍼 마이닝은 비트코인 채굴 운영을 2차 초점으로 유지하면서 AI 컴퓨팅 인프라에 대한 증가하는 수요를 활용할 수 있는 유리한 위치에 있는 것으로 평가된다.

kimhyun01@newspim.com