환율 올랐던 2024년 4분기, KB·신한·하나 CET1 비율 하락

자본 비용 증가 → 주주환원 감소· 대출금리인상으로 이어져

금융권, 적극적인 대비…환헤지 적극 실시, 고위험자산 집중관리

[서울=뉴스핌] 채송무 기자 = 최근 원·달러 환율 상승으로 환율이 1450원선을 오르내리면서 금융그룹들이 건전성 관리의 대표적인 수단인 보통주자본비율(CET1) 사수에 비상이 걸렸다. CET1은 보통주자본을 위험가중자산(RWA)으로 나눈 것으로 건전성을 보여주는 기준이다. 금융감독원의 권고 수준인 13%를 유지하기 위해 많은 비용을 치러야 하고, 배당 등 주주환원도 줄어들 수 있다.

고환율은 은행의 CET1 비율 사수에 악영향을 준다. 환율이 높아지면 외화 대출의 원화 환산액이 커지면서 위험가중자산이 상승한다. 금융권에서는 환율 10원이 상승하면 CET1 비율이 1~3bp(1bp=0.01%포인트) 상승한다고 보고 있다.

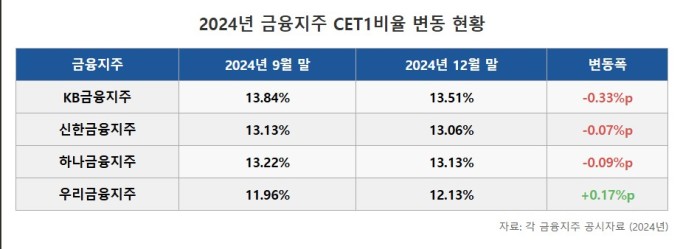

실제로 은행권에 따르면 환율이 급등했던 지난 2024년 12월 말, 4대 금융지주들은 환율 상승으로 인한 외화 상품 및 장외 파생상품 비용 증가와 환헤지 거래 비용의 증가로 위험자산(RWA)이 증가해 CET1 비율이 하락한 바 있다.

10일 은행권에 따르면 KB금융지주는 지난 2024년 9월 말 CET1비율이 13.84%였지만, 환율이 급등한 12월 말에는 13.51%로 하락한 바 있다. 이 시기 위험가중치는 2.9% 높아졌다. 같은 기간 신한금융지주는 13.13%에서 13.06%로 0.07%p(포인트) 하락했다. 하나금융지주는 13.22%에서 13.13%로 하락했다.

우리금융지주는 다른 금융지주들에 비해 상대적으로 낮은 CET1비율을 끌어올리는 중이어서 이 기간 11.96%에서 12.13%으로 상승했다.

환율 급등은 은행들에게는 비용 상승 등 여러 복합적 영향으로 나타난다. 우선 은행과 보험사 등은 외화로 거래되는 자산을 안전하게 운용하기 위해 거의 100%에 가까운 환헤지 계약을 맺고 있는데, 환율이 크게 오르면 헤지 상품 가격도 급등한다.

글로벌 금융시장에서 달러 등 외화 자금을 조달하는 은행들은 환율이 상승할수록 조달 비용이 늘어나며, 이는 국내 대출 금리 등에도 영향을 미치며, 고환율이 외국인 자금 이탈을 촉진해 은행의 유동성 및 시장 안정성 관리에도 부담이 된다.

또한, 물가 상승이나 배후가 되는 산업에 부담이 증가하면서 금융권 자체의 부담도 작지 않다.

다만 은행권에 따르면 기본적으로 금융권은 자산에 따른 이자 수익을 기본으로 하기 때문에 산업계와 같이 직접적인 영향을 받는 것은 아니다. 외환 자산이 많은 일부 금융지주는 고환율이 이익요소가 되기도 한다.

한 은행권 관계자는 "국내 금융지주의 환해지 비용이 많이 상승한 것은 맞지만, 장기적으로는 0에 수렴할 것으로 보고 있다"라며 "전체적으로 부담은 되지만, 직접적으로 비용이 크게 상승하는 것은 아니다"고 말했다.

은행들은 다만 최근의 환율 변동성을 고려해 위험가중자산 규모를 관리해 자본적정성을 유지하려 노력하고 있다.

각 금융지주들은 2025년 내내 꾸준히 변동성이 있었기 때문에 그룹 차원에서 적극적인 대비를 하고 있는 상황이다. 투자 손익을 제외한 외화환산 손익을 최소화하기 위해 환헤지를 적극 실시하는 등 각 계열사별로 외환 포지션을 고려해 노출도를 관리하고 있다.

산업별 성장률을 감안한 금융지원과 담보 위주 저위험자산을 확보해 고위험자산의 리스크를 상쇄하고, 고환율 지속에 대한 가이드라인을 수립해 외화 자산, 파생거래 등 고위험 자산을 보수적 관점에서 집중관리하는 등 위험부담을 줄이고 있다.

dedanhi@newspim.com