목표수익률 연 5~8%...은행 예·적금서 자금 이동할듯

[서울=뉴스핌] 김연순 기자 = 중수익에 원금 보장까지 내건 종합투자계좌(IMA) 상품이 연내 출시될 것으로 예상되면서 고객 자금이 예·적금에서 증권사 장기 투자로 일부 이동하는 머니 무브 현상이 속도를 낼 수 있다는 전망이 나온다. 투자자 입장에서 원금을 보장받으면서 예·적금을 뛰어넘는 연 5~8% 수익을 기대할 수 있기 때문이다. 한국투자증권, 미래에셋증권은 연내 상품출시를 목표로 IMA 상품을 개발하고 있다.

금융위원회는 19일 정례회의를 열고 한국투자증권과 미래에셋증권의 자기자본 8조원 이상 종합금융투자사업자(종투사) 지정 안건을 의결했다. IMA 지정 회사가 등장한 것은 제도적 근거가 마련된 2017년 이후 약 8년 만이다. 당시 금융당국은 '한국판 골드만삭스'를 육성하자는 취지에서 자기자본 8조원 이상 증권사에는 IMA를 허용하겠다고 발표한 바 있다.

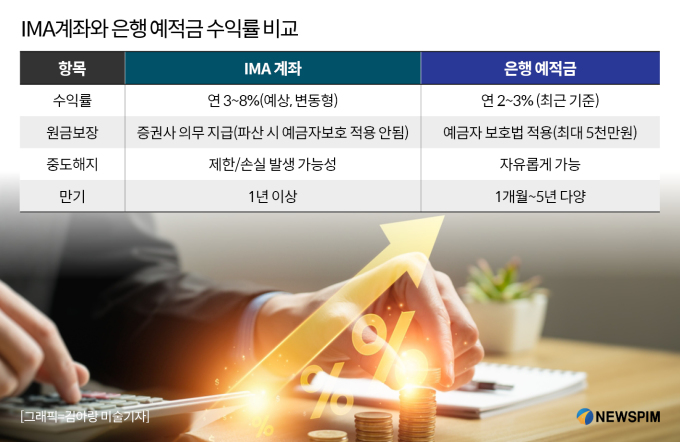

IMA는 자기자본 8조원 이상인 종투사가 투자자에게 원금 지급 의무를 지는 대신, 고객 예탁금의 70% 이상을 기업금융에 투자해 상대적으로 높은 수익을 추구할 수 있는 계좌다.

개인·법인 고객 자금을 모아 증권사가 재량으로 운용하는 투자 일임형 계좌로, 단기 확정금리형인 발행어음과 달리 IMA는 만기에 제한이 없는 장기 변동수익형 상품이다. 고객이 맡긴 돈을 증권사가 굴린 뒤 수익을 지급한다는 점에선 펀드와 비슷하지만, 원금이 보장된다는 점에선 예금과 비슷하다.

금융당국이 제시한 IMA 상품 가이드라인에 따르면 신용등급 BBB급 이상 기업대출, 인프라스트럭처 등 대체투자를 투자 대상으로 하는 중수익 일반형 상품으로는 연 5~6% 수익률(보수 차감 전)을 기대할 수 있다. 중견·중소기업 지분이나 회사채에 투자하는 고수익 투자형 상품 목표 수익률은 연 6~8%다. 고객이 개별 IMA 상품의 포트폴리오를 보고 가입하면, 증권사는 예탁금을 모아서 통합 운용하고, 투자 실적에 따라 수익을 지급한다.

|

금융위 관계자는 "IMA의 목표 수익률은 직접적으로 제시되지는 않는다"면서도 "투자설명서상 기준수익률(성과보수 설정시 허들 수익률), IMA상품의 위험등급, IMA의 주요 투자대상에 대한 구체적인 설명이 제시된다"고 설명했다.

새로운 유형의 원금 보장 중위험 중수익 상품으로 예금이나 적금에 몰려있던 안전 투자 자금이 증권사로 옮겨갈 지 여부가 최대 관심이다. 앞서 퇴직연금 실물 이전 제도 도입 이후 은행에서 증권사로 옮겨간 퇴직연금 자금은 1조원을 넘겼다. 수익률 격차가 뚜렷해지자 나타난 결과다. IMA 상품이 본격 출시될 경우 예금성 자금이 투자성 자산으로 이동해 자본시장 내 자금 유입이 늘어날 수 있다는 관측이 나온다.

대형 증권사의 한 관계자는 "기존에는 안전성을 이유로 예적금에 머물던 자금이 IMA 상품 출시 이후 자본시장으로 이동할 가능성이 크다"며 "IMA 상품 출시는 예적금에 머물던 자금이 고수익을 추구하며 자본시장으로 이동하는 변화의 촉매가 될 것"이라고 기대했다.

증권사 입장에서는 일반 고객을 상대로 대규모 자금을 조달할 수 있어 기업 금융의 '실탄'을 확보한다는 장점이 있다. 증권사는 발행어음과 IMA를 합쳐 자기자본의 최대 300%까지 자금을 조달할 수 있다. 기존 발행어음이 허용하는 200% 레버리지보다 폭이 큰 만큼, 기업금융·대체투자·모험자본 투자 등 대규모 자금 투입이 필요한 분야에서 운용력이 크게 확대된다.

조달 자금 가운데 70% 이상은 기업대출, 회사채, 인프라 등 기업금융 관련 자산에 투자해야 하며, 부동산 관련 자산 비중은 10% 이하로 제한된다. IMA·발행어음으로 조성한 자금의 일정 비율은 중소·벤처기업, 신용등급 A 이하 채무증권, 벤처캐피털(VC), 신기술사업금융회사 등에 의무적으로 배분해야 한다. 모험자본 편입 비중은 2028년 25%까지 단계적으로 확대된다.

y2kid@newspim.com