부동산에 쏠린 자산 구조가 특징

노후 대응력 한계 우려

[서울=뉴스핌] 정영희 기자 = 시니어 세대(55~69세) 자산 대부분이 부동산에 집중돼 있는 것으로 나타났다. 은퇴 이후 필요한 노후자산 규모와 실제 활용 가능한 자산 사이에 괴리가 크다는 점도 함께 드러났다.

9일 우리금융경영연구소가 20~69세 1만명을 대상으로 조사한 결과, 시니어 세대의 금융자산과 부동산을 합한 총자산 규모는 평균 7억8000만원으로 전 세대 가운데 가장 컸다. 보유 부채는 평균 5272만원으로 30대보다 낮았으며, 총자산에서 부채를 제외한 순자산 역시 약 7억3000만원으로 가장 높은 수준을 기록했다.

시니어의 총자산은 20대의 5.4배에 달했다. 이 가운데 부동산 자산은 7배 많아 자산 축적 과정에서 부동산의 기여도가 컸던 것으로 나타났다.

부동산 보유율도 시니어 세대가 가장 높았다. 시니어의 부동산 보유율은 85.9%로 전 세대 중 최고 수준이었으며, 고자산 가구의 경우 99.1%가 부동산을 보유하고 있었다. 저자산 가구의 부동산 보유율도 65.4%로, 30대 전체 평균(52.8%)보다 높았다.

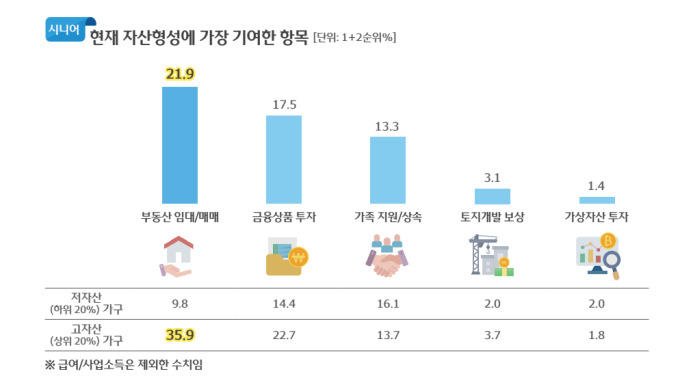

급여나 사업소득을 제외하고 시니어의 자산 형성에 가장 크게 기여한 요인으로는 부동산이 꼽혔다. '부동산이 자산 형성에 가장 기여했다'고 응답한 비율은 21.9%였다. 고자산 가구의 응답 비율은 35.9%로 저자산 가구(9.8%)보다 약 4배 높았다. 과거 투자 목적이 아니라 '내 집 마련'을 위해 주택을 구입했으나, 장기적으로 부동산 가치가 상승하면서 결과적으로 자산 형성에 크게 기여하게 됐다는 의견이 많았다.

주택 보유 경험이 있는 시니어의 과반인 51.4%는 30대에 처음 내 집을 마련했다고 응답했다. 30세 이전에 내 집을 마련한 시니어의 노후소득 충분도는 92.7%로 가장 높았고, 60대 이후 내 집을 마련한 경우는 91.9%로 뒤를 이었다.

내 집 마련 시기가 빠를수록 경제적 만족도와 삶의 만족도는 높은 경향을 보였다. 심현정 우리금융경영연구소 수석연구원은 "내 집 마련을 일찍 한 가구일수록 부동산과 금융자산 보유 규모가 컸던 것과 관련된 결과"라며 "조기 주거 안정이 가계의 경제적·심리적 안정감을 높이는 데 영향을 미쳤을 가능성도 제기된다"고 말했다.

시니어들은 은퇴 전까지 필요한 최소 노후자산 규모를 평균 7억6000만원으로 인식하고 있었다. 현재 보유한 총자산 규모와 비슷한 수준이지만, 자산 대부분이 부동산에 집중돼 있어 실제로 활용 가능한 금융자산은 평균 1억5000만원에 그쳤다. 은퇴 이후 생활비나 예기치 못한 지출에 충분히 대응하기 어려울 수 있다는 우려가 고개를 든다.

심 연구원은 "시니어 세대가 높은 자산 규모에도 불구하고 자산 구조 측면에서는 유동성이 낮다는 점을 보여주는 결과"라며 부동산 중심의 자산 축적이 노후 안정성으로 곧바로 이어지지 않는 만큼, 향후 노후 대비 정책에서 자산 구조 개선이 중요한 과제로 떠오르고 있다"고 설명했다.

chulsoofriend@newspim.com