이제 관심은 삼성생명으로...'부채 vs 자본' 선택 기로

[서울=뉴스핌] 이윤애 기자 = 금융감독원이 생명보험사들의 유배당 계약자 몫 회계처리를 예외적으로 인정하던 '일탈회계'를 더 이상 허용하지 않기로 했다. 이에 따라 삼성생명 등은 유배당보험 계약자의 몫을 부채로 둘지, 자본으로 돌릴지를 결정해야 하는 중대한 기로에 섰다.

금감원은 1일 회계기준원과 함께 '한국채택국제회계기준(K-IFRS) 질의회신 연석회의'를 열고 "유배당보험 계약 관련 배당금 지급 의무에 대해 K-IFRS 제1001호 문단 19(일탈회계)를 더 이상 적용할 수 없다"고 회신했다. 연석회의는 금감원과 회계기준원, 회계법인, 학계, 기업 등 회계 전문가로 구성된 협의체다.

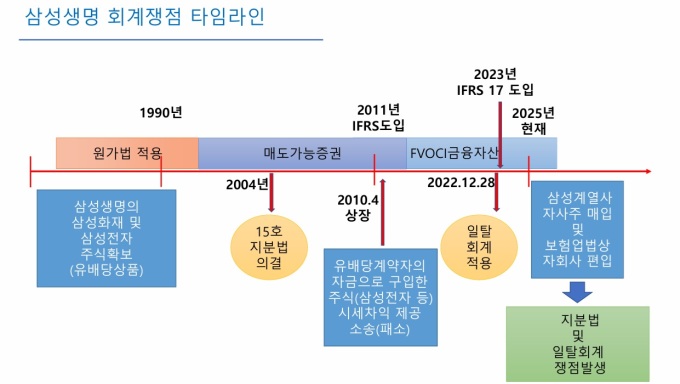

그동안 국내 생명보험사들은 유배당보험계약자에게 지급할 배당금 상당액을 '계약자지분조정'이라는 부채로 표시해왔다. 이는 새 국제회계기준(IFRS17) 도입 직전인 2022년, 재무제표 이용자의 오해를 방지한다는 이유로 금감원이 일시적으로 일탈회계를 허용했기 때문이다.

그러나 국제기준과의 불일치 논란이 지속되면서 금감원은 "K-IFRS17이 계도 기간을 지나 안정화되는 상황에서 일탈회계 유지로 인해 제기되는 불필요한 논란을 해소할 필요성이 있다"며 "국내 생명보험사가 일탈회계를 계속 적용하는 경우 한국을 IFRS 전면 도입국가로 보기 어려울 수 있다는 일부 의견 등을 고려해 현 시점에서 일탈회계를 중단하는 것이 타당하다고 판단했다"고 설명했다.

이번 결정의 최대 관심사는 삼성생명이다. 삼성생명은 보유한 삼성전자 지분 8.51%(시가 약 30조원)를 과거 유배당보험 상품의 운용자산으로 매입했으며, 올해 2월 일부를 매각하면서 '계약자지분조정' 회계처리의 적정성을 둘러싼 논란이 재점화된 바 있다.

이번 질의회신 결과에 따라 생보사들은 K-IFRS 제1117호(보험계약) 기준을 적용해야 하며, 유배당보험계약을 다른 보험계약과 구분해 재무제표에 표시해야 한다. 금리변동 위험이나 보험업법상 규제요건 등은 주석으로 상세히 공시해야 한다. 또한 회계처리 변경은 K-IFRS 제1008호에 따른 '회계정책 변경'으로 간주돼, 비교표시되는 전기 재무제표도 동일 기준으로 수정 작성해야 한다.

생보사들은 내년부터 '계약자지분조정' 항목을 삭제하고 IFRS17에 맞춘 부채 재분류 작업에 착수하게 된다. 다만 금감원은 혼란을 방지하기 위해 소급적용은 하지 않기로 했다.

이찬진 금감원장은 이날 기자간담회에서 "혼란을 방지하기 위해 소급적용을 하지 않기로 했다"며 "당시에는 필요하다고 판단한 부분이 있었지만, 이제는 정상적인 국제회계기준으로 복귀하는 과정"이라고 말했다. 이어 "2025년 회계 결산에는 반영하지 않는다"며 "후속 감독규정 개정은 금융위원회와 협의할 것"이라고 덧붙였다.

이제 관심은 삼성생명이 '계약자지분조정'을 부채로 유지할지, 자본으로 돌릴지에 쏠린다. 일탈회계 중단으로 삼성생명은 해당 항목을 일반회계상 '보험부채'가 아닌 '자본'으로 분류할 가능성이 높다는 관측이 제기된다. IFRS17상 부채로 분류할 경우 지분 매각 계획을 세워야 하지만, 삼성생명은 이미 "삼성전자 지분 매각 계획이 없다"고 밝혀왔기 때문이다.

다만 삼성생명이 '자본'으로 분류할 경우 사실상 계약자에게 해당 이익을 돌려주지 않겠다는 의미로 해석될 수 있다. 이 경우 계약자 이익 배분 문제를 둘러싼 법적 분쟁이 재점화될 가능성도 배제하기 어렵다.

yunyun@newspim.com