외면 이유 3가지, ROI 불확실성 부각 등

월가 "투자자들 본질 놓쳤다" 반박 제시

"애저 성장률 둔화? 의도적 자원배분 결과"

"코파일럿 잠재력 투자자들이 무시한다"

이 기사는 1월 30일 오전 10시26분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 마이크로소프트(MSFT)가 주식시장 기대치를 웃도는 분기 실적을 발표하고도 주가가 급락하자 월가의 애널리스트들이 매도세가 과하다며 반박론을 제시했다. 투자자들이 클라우드 사업 성장률 둔화와 수익성 우려에 매몰된 나머지, 구조적 체질 전환을 간과하고 있다는 거다.

◆실적 자체는 견실

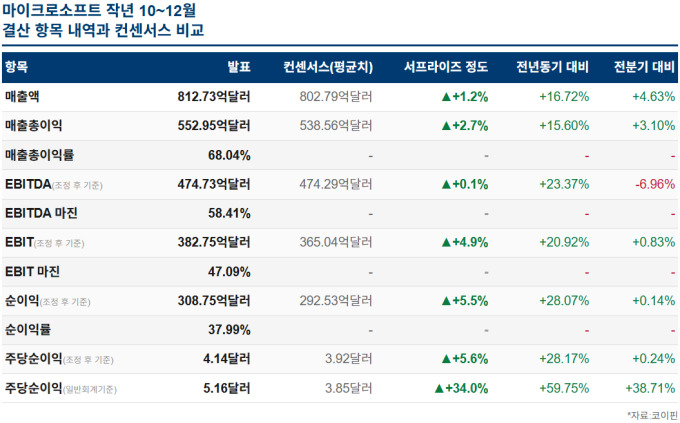

마이크로소프트의 분기 결산(작년 10~12월<2026회계연도 2분기>) 자체는 견실했다. 주당순이익은 전년동기 대비 28% 늘어난 4.14달러로 애널리스트 컨센서스 3.92달러를 6%가량 웃돌았고 매출액은 17% 증가한 812억7000만달러로 컨센서스 802억8000만달러를 넘어섰다.

|

또 매출총이익률은 68%로 이 역시 컨센서스 67%를 넘어섰고 영업이익률은 47%로 기대치 45%를 초과했다. 클라우드 사업 매출액은 창립 이래 처음으로 분기 500억달러를 돌파한 한편 상업용 RPO(잔여이행의무; 향후 매출로 인식될 계약 잔액)는 6250억달러로 전년 대비 110% 급증해 최다액을 경신했다.

하지만 투자자들의 마이크로소프트 호실적에 반응한 것은 매수 대신 매도였다. 전날 결산을 발표한 뒤 시간외 거래에서 7% 하락한 한편 이날 29일 정규장에서는 10% 떨어졌다. 이로써 마이크로소프트의 최근 3개월 주가 낙폭은 20%에 육박했다.

◆외면한 이유 3가지

호실적이 외면된 이유는 3가지로 풀이된다. 첫째 재차 고조된 클라우드 설비투자의 투자금 회수 불확실성이다. 2분기 설비투자는 375억달러로 66% 급증했으나 클라우드 사업부 애저의 매출액 증가율은 39%로 전분기(40%)보다 둔화됐다. 거액을 쏟아붓고도 성장률은 되레 둔화된 게 확인됐으니 수개 분기째 이어온 투자수익률(ROI) 의문에 다시 불이 붙었다.

둘째 투자 부담이 구체적인 마진 압박으로 연결되고 있다는 우려다. 마이크로소프트가 제시한 3분기(올해 1~3월) 실적 전망치를 토대로 역산한 3분기 영업이익률 추정치는 45.1%였다. 애널리스트의 기대치 45.5%를 밑돌았다. 종전까지의 거액 AI 인프라 투자에서 비롯된 비용 우려를 부채질하기에 좋았다.

|

셋째는 RPO에서의 오픈AI의 쏠림이다. 마이크로소프트는 이번 실적 발표에서 처음으로 RPO 내 오픈AI 비중을 공개했는데 그 수치는 45%였다. 6250억달러 중 약 2810억달러가 단일 고객에 묶여 있다는 뜻이다. 재무건전성 논란이 있는 오픈AI가 이 약속을 이행할 수 있느냐는 의문이 번졌다. 어떻게 보면 쏠림도가 숫자로 드러나면서 기존 우려가 다시 소환된 셈이다.

하지만 월가의 주요 애널리스트들은 투자자들이 본질을 놓치고 있다고 반박한다. 모간스탠리의 키스 와이스 애널리스트는 "[투자자들이] 나무만 보고 숲을 보지 못하고 있다"고 했다. 바클레이스의 라이모 랜슈로 애널리스트 역시 "대부분이 애저 성장률이라는 단일 숫자에만 집착해 회사의 AI 모멘텀을 판단하는 게 문제"라고 했다.

◆월가의 반박론I

애널리스트들이 말하는 '본질'은 이렇다. 첫째는 애저의 성장률 둔화가 수요 부족이 아닌 의도적 자원 배분의 결과라는 것이다. 회사의 에이미 후드 최고재무책임자(CFO)는 "애저 성장률이 40%를 넘을 수 있지만 M365 코파일럿·깃허브 코파일럿·보안 솔루션·내부 R&D에 GPU 용량을 먼저 배분했다"고 했다. 회사가 희소한 GPU를 어디에 쓸지 우선순위를 정한 것이지 클라우드 사업이 꺾인 것이 아니라는 얘기다.

애널리스트들의 설명에 따르면 코파일럿과 내부 R&D에 GPU를 우선 배분하는 전략은 단기 매출의 희생을 감내하면서도 장기 수익 구조를 바꾸겠다는 일종의 결단이다. 예로 애저에서 외부 고객에게 GPU 사용시간을 판매하면 '사용량 기반 매출'이 발생한다. 이 매출은 고객이 언제든 축소하거나 중단할 수 있다.

반면 코파일럿은 이른바 '좌석 기반(이용자당 과금) 반복 매출'을 창출한다. 마이크로소프트365 고객이 월간 서브스크립션 금액을 내면 관련 매출액은 해지 전까지 반복적으로 발생한다. 게다가 코파일럿 매출은 더 많은 마진을 남긴다. 애저 인프라 매출에는 GPU·전력·냉각 비용이 직접 붙지만 코파일럿은 동일한 인프라 위에 소프트웨어 서브스크립션 매출을 더하는 구조여서 이익률이 더 높다.

번스타인의 애널리스트는 마이크로소프트의 전략 전환에 대해 "장기적 가치 창출을 위한 어렵지만 필요한 결정"으로 평가했고, 골드만삭스는 이 전략이 "기술 스택 전반에 걸쳐 더 전략적인 AI 포지셔닝과 중기적으로 더 나은 수익률"을 가져올 것으로 전망했다.

◆월가의 반박론II

월가가 거론하는 두 번째 '본질'은 코파일럿의 잠재력이다. 현재 일반 소비자용 코파일럿은 비판이 거세지만 기업용 마이크로소프트365 코파일럿은 성장세와 그 여력 모두 상당한 것으로 평가된다.

|

관련 분석에 따르면 마이크로소프트365 코파일럿 유료 좌석은 1500만개에 도달한 상태다. 포춘500 기업의 90% 이상이 이미 사용 중이라고 한다. PwC는 6개월 만에 20만좌석을 배포해 3000만건이 넘는 이용실적을 올렸다. 로이즈뱅킹그룹은 3만좌석을 도입해 직원 1인당 하루 평균 46분을 절약했다고 밝혔다.

하지만 이는 시작에 불과하다는 게 애널리스트들의 주장이다. 마이크로소프트365 유료 좌석 총 4억5000만 개 중 코파일럿 추가 서브스크립션은 아직 3%대 정도다. 웨드부시의 댄 아이브스 애널리스트는 애저와 코파일럿이 2026회계연도에 약 250억달러 추가 매출을 창출할 것으로 추정했다. 기존 고객층 위에 ARPU(사용자당 평균 매출)를 높이는 구조여서 신규 고객 확보 비용 없이 매출과 마진을 동시에 끌어올릴 수 있다고 봤다.

◆월가의 반박론II

또 오픈AI와 관련해서는 RPO의 45%를 차지한다는 공개가 우려를 키웠지만 강세론자들은 다른 셈법을 내놓는다. 45%가 아니라 질좋은 나머지 55%를 봐야 한다는 논리다. 후드 CFO는 55%가 다양한 고객·산업·지역에 분산돼 있고 전년 대비 28% 성장 중이라고 강조했다. 55%는 약 3440억달러인데 이 규모만으로 대부분의 경쟁사보다 크고 다각화됐다는 설명이 따른다.

오픈AI의 현금흐름이 종전보다 개선됐다는 반론도 나온다. 오픈AI의 사라 프라이어 CFO에 따르면 오픈AI의 연간 매출액 런레이트(연간 환산 기준)는 2023년 20억달러에서 2025년 말 200억달러를 넘어서 10배 넘게 뛰었다. 자금 조달도 바쁘게 이뤄지고 있다. 현재는 기업가치 7500억~8300억달러를 목표로 최대 1000억달러 추가 조달을 진행 중이다.

bernard0202@newspim.com