4대 경로 별 주식시장 영향과 투자방향 진단

이 기사는 1월 30일 오후 3시54분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <위안화 강세와 AH주 영향① 4가지 루트에서 포착된 투자방향>에서 이어짐.

◆ 위안화 강세 하의 '주식시장 영향과 투자방향'

현지 전문기관은 위안화 절상(가치상승)이 중국 주식시장에 긍정적으로 작용할 수 있다고 판단한다. 위안화 가치가 안정적으로 오르면 국제자본의 우려를 완화하고 주식의 위험 프리미엄을 낮춰 외국인 자금의 중국 증시 유입을 유도할 수 있다는 설명이다.

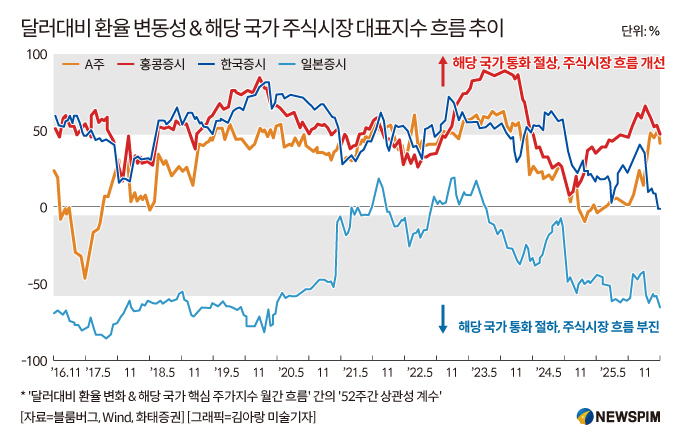

화태증권(華泰證券)이 2016년 이후 데이터를 분석해 도출한 결론에 따르면, 과거 위안화 절상 국면에서 중국 본토 A주와 홍콩 H주는 대체로 양호한 성과를 보였으며, 그 중에서도 홍콩 주식시장의 민감도가 더 높은 것으로 나타났다.

이론적으로 수출 경쟁력이 강한 경제에서는 통상 자국통화 절상이 수출경쟁력을 약화시켜 주식시장 펀더멘털에 부정적일 수 있으나, 이러한 논리가 국가별로 항상 성립하지는 않는다고 판단했다.

중국·홍콩과 한국의 경우 자국 통화 절상과 주가지수 성과가 대체로 양(+)의 관계였던 반면, 일본은 음(-)의 관계가 나타났다. 이를 통해 중국·한국의 수출 경쟁력은 강한 통화에서 주로 나오지 않으며, 일본은 상대적으로 그 부정적 효과가 더 크게 나타날 수 있다는 해석을 내놨다.

이와 함께 화태증권은 위안화 절상 추세가 A주와 H주 시장에 미치는 영향이 △상대적 펀더멘털 △부채 △비용 △자금 배분 등의 네 가지 경로를 통해 나타난다고 판단하면서, 이에 따라 수혜를 입을 것으로 기대되는 투자 영역을 분석해 소개했다.

1. 상대적 펀더멘털

위안화의 추세적 절상은 대체로 중국 경제의 펀더멘털이 미국 대비 확장 국면으로 올라서는 사이클을 반영하고, 그 과정과 맞물려 나타나는 경우가 많다.

이러한 위안화 절상 추세 하에서는 ①상대적 펀더멘털 사이클을 끌어올리는 업종(과거에는 부동산·투자 중심, 최근에는 글로벌 경쟁력을 가진 일부 첨단제조로 이동) ②시장 전체에 민감하게 반응하며, 시장이 상승할 때 더욱 강하게 반등하는 업종(대표적으로 비은행 금융) 등이 수혜를 입을 가능성이 크다.

2. 부채

위안화의 달러 대비 추세적 절상은 달러 표시 이자 부채의 부담을 완화하는 동시에 환차익을 발생시키는 효과가 있다.

달러 총차입금 대비 순자산 비중이 높고, 환차손익 대비 매출액이 큰 업종일수록 수혜가 크다고 판단했다.

대표적으로 오토바이, 종자(농업), 자동차부품, 건설기계, 태양광 장비 등의 섹터를 들 수 있다. 외수에 의존하는 업종일수록 이러한 부채 효과가 더 뚜렷해, 가격 경쟁력 하락이 불러오는 부정적 영향을 일정 부분 상쇄하는 요인으로 작용한다.

3. 비용

위안화가 절상되면 구매력이 강화되고, 수입 원자재와 부품의 자국통화 기준 비용이 하락해 대외 의존도가 높은 산업의 매출총이익률이 개선된다.

2015년 이후의 분기 데이터로 업종별 매출총이익률 변화와 환율 변화의 상관성을 분석한 결과 전자화학품, 종자, 제강 원료 등에서 상관계수가 비교적 높은 것으로 나타났다. 다시 말해 위안화 절상에 따른 비용 효과가 해당 업종의 수익성 개선으로 이어졌다는 설명이다.

다만 대부분 업종에서는 비용 절감 효과가 통계적으로 뚜렷하지 않았다. 일부 업종은 상관성이 높게 측정됐더라도 실제 수입 원가 비중이 높지 않은 것으로 나타났다. 고량주(백주) 섹터가 대표적이다.

4. 자금 배분

위안화 절상은 해외 자금의 중국 주식에 대한 관심과 위험선호를 높여 외자 유입을 자극할 수 있다. 다만 홍콩증시의 경우에는 중국 본토에서 유입되는 투자금을 의미하는 남향자금(南向資金)의 순유출 압력을 동시에 키울 수 있어 주목된다.

2016년 이후 데이터를 분석해보면, 위안화 절상과 해외 뮤추얼 펀드의 중국 자산 순유입 규모는 유의미한 양(+)의 상관 관계를 보였다.

특히 홍콩증시의 경우 다음의 두 가지 배경 속에서 더욱 뚜렷한 상관성을 나타냈다.

첫째, 홍콩증시는 외국인이 중국 자산을 편입할 때 진입하는 핵심 경로로 활용되는 비중이 크다. 둘째, 홍콩증시 상장사는 재무보고와 거래 통화가 달러인 경우가 많지만, 다수 기업의 기능통화는 위안화다. 따라서 위안화가 강세를 보이면 해당 기업의 이익과 순자산을 달러로 환산해 재무제표에 반영하는 과정에서 환산이익이 더 크게 발생할 수 있고, 그만큼 밸류에이션 매력도가 높아질 수 있다.

반면, 남향자금 관점에서는 위안화 절상이 홍콩 주식의 밸류에이션 매력을 낮춰 순유입이 약해질 수 있다.

실제로 2020년 이후 데이터를 분석한 결과 위안화 절상 국면 속 남항쟈금의 순유입 흐름은 음(-)의 관계를 보였다. 남향자금의 유입 축소 흐름이 나타날 수는 있으나, 전체적으로는 위안화 절상이 홍콩증시에 미치는 영향은 대체로 긍정적이라 판단할 수 있다.

투자방향과 관련해서는 외국인 선호도가 강한 백색가전, 배터리, 건설기계, 전력망 설비, 음료·유제품 등이 수혜 가능 업종으로 꼽힌다. 반대로 홍콩증시의 경우 남향자금의 보유 비중이 높은 석탄, 석유화학, 제약 등은 자금 유출 압력이 커질 수 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com