[뉴스핌=안보람·채애리 기자] KB·신한·우리·하나 등 4대 금융지주의 상반기 실적이 사상 최대수준을 기록했다.

다만 현대건설 매각 등 일회요인과 순이자마진 등 예대마진 증가에 기인한 측면이 크다.

국제회계기준(IFRS)적용으로 인한 대손충당금 감소 효과도 순이익을 더 크게 보이게 하는 역할을 했다.

더욱이 '금융지주사'의 이름을 달고 있지만 상당부분 '은행'의 예대마진에 기대고 있다는 점은 여전히 아쉽다.

◆ 은행 실적 '껑충', 금융지주 실적도 UP!

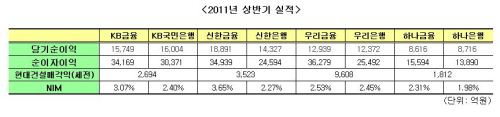

5일 금융권에 따르면 4대 금융지주의 상반기 당기순이익은 5조 6195억원으로 지난해 상반기 3조 1153억원에 비해 80%나 증가했다. 신한지주는 1조 8891억원으로 38.39%, 하나금융은 8616억원으로 43.7%, 우리금융은 1조 2939억원으로 71.64% 늘었다. KB금융은 1조 5749억원으로 무려 296.69% 급증했다. 지난해 2/4분기 충당금적립으로 2174억원의 적자를 기록했던 까닭이다.

4대 금융지주 공통적으로 상반기 실적을 끌어올린 데는 주력자회사인 은행의 눈에 띄는 수익개선이 도움이 됐다.

KB국민은행의 경우 올 상반기 당기순이익이 1조 6004억원을 기록해 지난해 같은 기간 1조 2243억원 대비 325.5% 급증했다.

물론 이는 지난해 3조원대의 대손충당금을 쌓으며 '빅배스(big bath: 새로 취임한 CEO가 자신의 성과를 돋보이게 만들기 위해 이전의 부실을 한꺼번에 털어내는 것)'에 나선 점도 어느 정도 작용한 결과다.

하지만 국민은행의 당기순이익이 KB금융의 당기순이익보다도 크다는 점을 간과하긴 어렵다. 하나금융도 역시 하나은행의 상반기 당기순이익은 8716억원으로 하나금융의 당기순이익보다 오히려 100억원 많다.

특별히 손실을 기록한 계열사는 없지만 현대건설 매각익이 반영된 점이 이런 결과를 낳았다는 게 KB금융의 설명이다.

그나마 우리금융이나 신한금융은 다른 계열사의 덕을 보는 듯하다. 우리은행의 당기순이익은 1조 2372억원으로 우리금융의 당기순이익이 567억원 많다. 신한금융은 은행의 당기순이익이 1조 4327억원으로 4564억원은 다른 자회사들로부터 채워졌다.

◆ 4대 금융지주, "땡큐, 현대건설"

상반기 은행의 수익이 개선된 데는 현대건설 매각이 톡톡한 역할을 했다.

애초 3조 5000억~4조원 수준으로 예상했던 현대건설 지분 매각은 현대차그룹이 뛰어들면서 '분노의 베팅'으로 이어졌다. 결국 예상금액보다 최대 1조 5000억원 가까이 높은 4조 9601억원에 현대차를 새로운 주인으로 맞았다.

이로써 우리금융은 세전기준 9608억원의 매각차익을 챙겼고, 신한금융과 우리금융, 하나금융도 세전기준으로 각각 3523억원, 2694억원, 1812억원의 매각차익을 주머니에 넣었다.

각 금융지주사 IR담당자들이 "전체적으로 은행권이 좋았는데 특히 현대건설 매각차익의 영향이 컸다"고 입을 모을 수밖에 없었던 이유다.

◆ 예대마진 높여 이익↑…금융지주 이름 '무색'

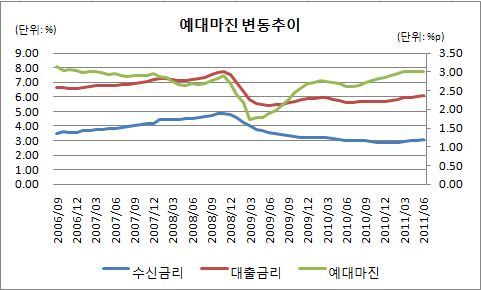

예대마진의 확대로 은행의 이자수익이 늘어난 점도 금융지주사들의 실적을 좋게 했다.

실제 한국은행에 따르면 지난 6월말 기준 시중은행의 예대금리차는 3.01%로 지난 2007년 3월과 동일한 수준이며 2006년 12월 3.04% 이후 4년 6개월 만에 최대로 확대됐다.

2008년 찾아온 금융위기 이후 한국은행은 기준금리를 2.00%까지 낮췄다가 2010년 7월부터 다섯 차례에 걸쳐 기준금리를 3.25%로 끌어올렸지만 예금금리와 대출금리가 비대칭적으로 움직인 까닭이다.

다만 금융지주의 이름을 달고 있음에도 은행의 전통적인 수익원인 예대마진에 크게 의존하고 있는데 대한 우려의 목소리도 나온다.

지난 상반기의 경우 워낙 비중이 적었던 KB금융을 제외하면 신한·우리·하나지주 모두 비이자이익의 비중이 줄었다. 신한금융의 경우 상반기 중 은행부문의 이익이 크게 회복되면서 은행부문의 그룹이익기여도가 69%로 증가했고 비은행 부분은 31%로 줄었다.

KB금융의 경우 유일하게 늘었다고는 하지만 비은행부문의 기여도가 8%에 불과하다.

또한 자산의 운용 수익에서 조달비용을 차감한 금액을 운용자산으로 나눈 순이자마진(NIM)이 4대 시중은행에서 모두 개선된 점은 예대마진이 증가했음을 방증한다.

아울러 금융지주사들은 IFRS의 도입으로 과거 경험 평균 손실률을 기준으로 충당금을 적립함에 따라 충당금 규모가 줄어드는 효과를 누렸다.

전문가들은 올 상반기 은행들은 1조원 이상의 충당금을 덜 쌓는 대신 이를 자본계정의 대손준비금으로 조정했을 것으로 추정했다.

◆ KB·신한 '3조 클럽' 달성, 가능할까?

지난 상반기 금융지주의 순이익이 이런 일시적 요인에 따른 것임을 감안하면 하반기 실적은 상반기보다 줄어들 가능성이 크다는 것이 전문가들의 공통된 생각이다.

현대건설 매각차익 같은 일회성 요인을 기대하기 어려운 가운데 한국은행의 기준금리인상이 다소 더뎌질 것으로 보이는 점은 NIM의 개선을 기대하기 어렵게 한다.

금감원이 내놓은 가계부채 종합대책도 은행실적에 도움이 될 것으로 보이진 않는다. 아무래도 정부대책이 은행의 대출증가 속도를 제어할 가능성이 크기 때문이다.

여기에 미국경제의 더블딥(이중침체)이 현실화되거나 유럽국가의 재정위기가 확산될 가능성도 충분하다. 이 경우 은행의 실적은 급격히 나빠질 수 있다.

다만 상반기 실적만 놓고 보면 신한금융은 무난히 연간순이익 규모 3조원을 달성할 것으로 전망된다. KB금융 역시 '3조클럽' 입성이 가능해 보인다. 물론 일시적 요인을 제외할 경우 이를 장담하기가 쉽지 않다.

한 금융지주의 재무기획 담당자는 "현대건설 매각익이 워낙 큰 부분을 차지한 만큼 상반기 실적에서 이를 제외하고 볼 필요가 있다"며 "신한지주의 경우 3조 클럽 입성이 가능해 보이지만 KB금융은 특별한 이슈가 없다면 2조원 후반대의 순익을 거둘 가능성이 높다"고 말했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 안보람 기자 (ggarggar@newspim.com)